税制適格ストックオプションに該当するためにはいくつかの条件が存在しています。そのうちの1つが株式保管要件であり、2024年4月1日以降、要件が緩和されました。緩和された株式保管要件の概略を説明します。

※内容は都度アップデートしてまいります。

なお、実際の検討を行う際は、各専門家にご相談の上でご検討ください。

詳細のご相談がございましたら、お問い合わせフォームからご連絡ください。

株式保管要件とは

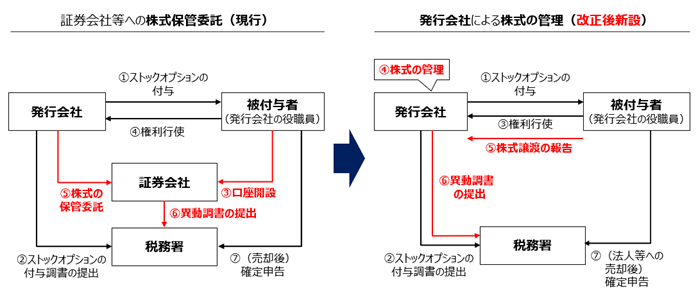

従来の株式保管要件(令和6年度税制改正以前)

従来、非上場会社において、税制適格ストック・オプションの要件を満たすためには①新株予約権を行使して発行された株式の管理に関する信託契約を証券会社等と締結すること②株券発行会社となり、実際に株券を発行することが必要とされていました。そのため、非上場会社においては、税制適格要件を満たすことが難しいとされてきました。

租税特別措置法29条の2第1項6号

租税特別措置法29条の2第1項6号、租税特別措置法施行令19条の3第8項

当該新株予約権の行使により取得をする株式につき、次に掲げる要件のいずれかを満たすこと。

イ 当該行使に係る株式会社と金融商品取引業者又は金融機関で政令で定めるものとの間であらかじめ締結される新株予約権の行使により交付をされる当該株式会社の株式の振替口座簿への記載若しくは記録、保管の委託又は管理及び処分に係る信託に関する取決めに従い、政令で定めるところにより、当該取得後直ちに、当該株式会社を通じて、当該金融商品取引業者等の振替口座簿に記載若しくは記録を受け、又は当該金融商品取引業者等の営業所若しくは事務所に保管の委託若しくは管理等信託がされること。

租税特別措置法施行令19条の3

法第29条の2第1項第6号イの振替口座簿への記載又は記録は、権利者が新株予約権の行使により株式の取得をする際、当該株式の振替又は交付をする株式会社が金融商品取引業者等の振替口座簿への記載若しくは記録の通知又は振替の申請をすることにより行うものとし、同号イの保管の委託又は管理等信託は、権利者が、新株予約権の行使により株式の取得をする際、当該株式に係る株券の交付を受けずに、当該株式の交付をする株式会社から金融商品取引業者等の営業所等に当該株式を直接引き渡させることにより行うものとする。

新たな株式保管要件(令和6年度税制改正後)

そこで、令和6年税制改正において、新株予約権を行使して発行された株式の管理を自社で行うことで株式保管要件を満たすようになりました。

また、国税庁が開示しているQ&Aにおいて、株券発行会社となり、株券を発行する必要性がないということが示されました。

租税特別措置法29条の2第1項6号

当該新株予約権の行使により取得をする株式につき、次に掲げる要件のいずれかを満たすこと。

ロ 当該行使に係る株式会社と当該契約により当該新株予約権を与えられた者との間であらかじめ締結される新株予約権の行使により交付をされる当該株式会社の株式(譲渡制限株式に限る。ロにおいて同じ。)の管理に関する取決め(当該管理に係る契約が権利者の別に締結されるものであること、当該株式会社が、新株予約権の行使により交付をされる当該株式会社の株式につき帳簿を備え、権利者の別に、当該株式の取得その他の異動状況に関する事項を記載し、又は記録することによつて、当該株式を当該株式と同一銘柄の他の株式と区分して管理をすることその他の政令で定める要件が定められるものに限る。)に従い、政令で定めるところにより、当該取得後直ちに、当該株式会社により管理がされること。

ストックオプションに対する課税(Q&A)税制適格ストックオプションの行使を受けた際、株券を発行し、その株券を金融商品取引業者等に直接引き渡す場合は、保管委託要件を満たすことになります。

また、発行会社が未上場かつ株券不発行会社である場合には、契約等に基づき、発行会社から金融商品取引業者等に対して株式の異動情報が提供され、かつ、発行会社においてその株式の異動を確実に把握できる措置が講じられている場合には、「金融商品取引業者等の振替口座簿に記載若しくは記録を受けること」に相当するものであることから、株券の発行及び株券の金融商品取引業者等への引渡しをせずとも、保管委託要件を満たすこととなります。

経済産業省ウェブサイトより抜粋租税特別措置法29条の2第1項6号、国税庁 ストックオプションに対する課税(Q&A)、経済産業省ウェブサイトより

ストックオプションの区分管理帳簿の要件

具体的には区分管理帳簿を作成することで、自社で管理していくことになります。

区分管理帳簿の記載事項

法令上で定められている区分管理帳簿の記載事項は以下の通りです。

| 記載事項 | 経済産業省告示第69号 | |

| 区分管理帳簿を作成した日 | 1条1項1号 | |

| 権利者又は承継特例適用者の氏名及び住所 | 1条1項2号 | |

| 特定株式または承継特定株式に係る事項 | 特定株式または承継特定株式のいずれに該当するか | 1条1項3号イ |

| 特定株式または承継特定株式の種類 | 1条1項3号ロ | |

| 取締役等の特定株式または取締役等の特定株式以外のいずれに該当するか | 1条1項3号ハ | |

| 取締役等の特定株式以外に該当する場合、新株予約権の行使をした日 | 1条1項3号ニ | |

| 取得に係る事項 | 取得した日 | 1条1項4号イ |

| 取得の事由 | 1条1項4号ロ | |

| 取得した数 | 1条1項4号ハ | |

| 取得した特定株式または承継特定株式の権利行使価額 | 1条1項4号ニ | |

| 譲渡に係る事項 | 譲渡した日 | 1条1項5号イ |

| 譲渡の事由 | 1条1項5号ロ | |

| 譲渡した数 | 1条1項5号ハ | |

| 譲渡した特定株式または承継特定株式の1株当たりの譲渡対価の額 | 1条1項5号ニ | |

| 区分管理帳簿を交付する際の特定株式または承継特定株式の数 | 1条1項6号 | |

(2024年9月5日Update)

経済産業省のウェブサイト上、上記要件を満たす区分管理帳簿のひな型が開示されました。

区分管理帳簿の保存要件

区分管理帳簿を電磁的記録(データで保存する場合)は、タイムスタンプ要件、電子帳簿保存法の要件が課されます。従って、紙を印刷したうえで、保存しておくことが現実的かもしれません。

区分管理帳簿の交付義務

以下の2つの場合において、区分管理帳簿の写しを交付する必要があります。

情報を収集する必要があるもの

新株予約権を行使して発行された株式を保有する者は、以下の情報を会社に対して提供をする必要があります。(租税特別措置法施行規則11条の3第3項2号)

- 氏名、住所、マイナンバー

- 死亡した場合、死亡した旨、死亡した日

- 国外転出する場合、国外転出する旨、国外転出した日

なお、直接、区分管理帳簿とは関連がありませんが、新株予約権者、承継特例適用者は以下の情報を会社に対して提供することを約束する必要があります。(租税特別措置法施行規則11条の3第4項)

- 氏名、住所、マイナンバー

- 死亡した場合、相続の開始があったことを知った日(通常は死亡日)

- 国外転出する場合、国外転出する旨、国外転出した日