投資契約書に記載される種類株式の条文ってよみにくいなぁ…と思っているので、備忘録として記録します。

条文上、ハイライトしている個所がその条項の中心だと思っていますので、その個所を中心に理解しています。

※文字の量が多めなのでPCでみることをお勧めします。

なお、あくまで個人的な理解としてのメモです。また、以下の条文例は一般的な情報を抜粋して記載したものです。従って、本メモはご自身の責任でご利用いただき、詳細は専門家に照会いただきますようお願いいたします。

残余財産の分配

- 残余財産を分配するときは、A種優先株主又はA種優先登録質権者に対し、普通株主又は普通登録質権者に先立ち、A種優先株式1株につき、金XX円を支払う。

- 前項による分配の後なお残余財産がある場合には、普通株主及び普通登録質権者並びにA種優先株主及びA種優先登録質権者に対して分配を行う。この場合、当会社は、A種優先株主又はA種優先登録質権者に対しては、前項の分配額に加え、A種優先株式1株につき、普通株主又は普通登録質権者に対して普通株式1株につき分配する残余財産にA種取得比率(※)を乗じた額と同額の残余財産を分配する。

(※)A種取得比率:普通株式と引き換えにする取得請求権(転換請求権)の項目を参照。

- A種優先分配額は、下記の定めに従い調整される。

- A種優先株式の分割又は併合が行われたときは、A種優先分配額は以下のとおり調整される。なお、「分割・併合の比率」とは、株式分割又は株式併合後の発行済株式総数を株式分割又は株式併合前の発行済株式総数で除した数を意味するものとする。

調整後分配額 = 当該調整前の分配額 × 1 / 分割・合併の比率 - A種優先株主に割当てを受ける権利を与えて株式の発行又は処分(株式無償割当てを含む。)を行ったときは、A種優先分配額は以下のとおり調整される。なお、下記算式の「既発行A種優先株式数」からは、当該発行又は処分の時点における当会社が保有する自己株式(A種優先株式のみ)の数を除外するものとし、自己株式を処分する場合は下記算式の「新発行A種優先株式数」は「処分する自己株式(A種優先株式)の数」と読み替えるものとする。

調整後分配額 = {(既発行A種優先株式数 × 当該調整前分配額)+(新発行A種優先株式数 × 1株当たり払込金額)} / (既発行A種優先株式数 + 新発行A種優先株式数)

- A種優先株式の分割又は併合が行われたときは、A種優先分配額は以下のとおり調整される。なお、「分割・併合の比率」とは、株式分割又は株式併合後の発行済株式総数を株式分割又は株式併合前の発行済株式総数で除した数を意味するものとする。

残余財産の分配は優先株式の設計上、基本的に組み込まれるものであります。しかしながら、会社を清算する場合に発動する状況ですので、スタートアップ起業で会社を清算されて、分配する残余財産が多く残る可能性はほとんどありません。従って、実際には、当該条項が使われることはあまり想定されていません。しかしながら、後述するみなし清算条項とセットとして利用され、重要な条項となっています。

普通株式と引き換えにする取得請求権(転換請求権)

- A種優先株主は、A種優先株主となった時点以降いつでも、保有するA種優先株式の全部又は一部につき、当会社がA種優先株式を取得するのと引換えに普通株式を交付することを当会社に請求することができる権利(以下「取得請求権」という。)を有する。その条件は以下のとおりとする。

- A種優先株式の取得と引換えに交付する普通株式数

A種優先株式1株の取得と引換えに交付する当会社の普通株式の株式数(以下「A種取得比率」という。)は次のとおりとする。かかる取得請求権の行使により各A種優先株主に対して交付される普通株式の数につき1株未満の端数が発生した場合はこれを切り捨て、金銭による調整を行う。

A種取得比率 = A種優先株式の基準価額 / 取得価額 - 上記(1)のA種優先株式の基準価額及び取得価額は、当初XX円とする。

株式上場をするとき、すべての種類株式を普通株式に変換することが通常です。従って、転換請求権を付与することも実務上一般的なスキームです。

取得価額の調整

前条に定めるA種優先株式の基準価額及び取得価額は、以下の定めにより調整される。

- 株式等の発行又は処分に伴う調整

A種優先株式発行後、下記①又は②に掲げる事由により当会社の株式数に変更を生じる場合又は変更を生じる可能性がある場合は、普通株式と引き換えにする取得請求権に規定する取得価額(以下「取得価額」という。)を、下記に定める調整式に基づき調整する。調整後の取得価額の適用時期は、下記①及び②のそれぞれに定めるところによる。調整額の算定上発生した1円未満の端数は切り捨てるものとする。- 調整前の取得価額を下回る払込金額をもって普通株式を発行又は処分する場合(株式無償割当てを含む。)。但し、A種優先株式の取得請求権の行使、又は潜在株式等(取得請求権付株式、取得条項付株式、新株予約権、新株予約権付社債、その他その保有者若しくは当会社の請求に基づき又は一定の事由の発生を条件として普通株式を取得し得る地位を伴う証券又は権利を意味する。以下同じ。)の取得原因(潜在株式等に基づき会社が普通株式を交付する原因となる保有者若しくは当会社の請求又は一定の事由を意味する。以下同じ。)の発生による場合を除く。調整後の取得価額は、募集又は割当てのための基準日があるときはその日の翌日、それ以外のときは株式の発行又は処分の効力発生日(会社法第209条第1項第2号が適用される場合は、同号に定める期間の末日)の翌日以降にこれを適用する。

- 調整前の取得価額を下回る潜在株式等取得価額をもって普通株式を取得し得る潜在株式等を発行又は処分する場合(無償割当てを含む。)。本②にいう「潜在株式等取得価額」とは、普通株式1株を取得するために当該潜在株式等の取得及び取得原因の発生を通じて負担すべき金額を意味するものとし、以下同様とする。調整後の取得価額は、募集又は割当てのための基準日がある場合はその日、それ以外のときは潜在株式等の発行又は処分の効力発生日(会社法第209条第1項第2号が適用される場合は、同号に定める期間の末日)に、全ての潜在株式等につき取得原因が発生したものとみなし、このみなされる日の翌日以降これを適用する。

調整後取得価額 = {①(既発行株数 × 当該調整前取得価額)+②(新発行株式数 × 1株当たり払込金額)} / (既発行株式数 + 新発行株式数)

上記の調整式で使用する「既発行株式数」は、調整後の取得価額を適用する日の前日における、(i)当会社の発行済普通株式数と、(ii)発行済潜在株式等の全てにつき取得原因が当該日において発生したとみなしたときに発行される普通株式数との合計数から、同日における当会社の保有する自己株式(普通株式のみ)の数を控除した数を意味するものとする(但し、当該調整の事由により上記(i)若しくは(ii)の普通株式数又は自己株式(普通株式のみ)の数が変動する場合、当該変動前の数を基準とする。)。

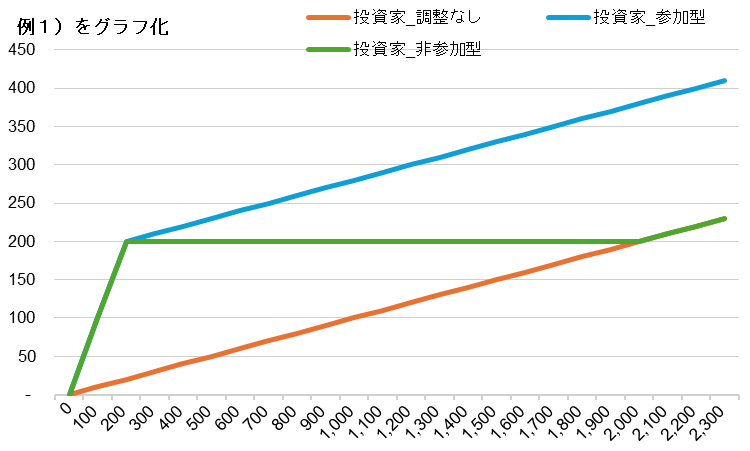

以上、ダウンラウンドにおける調整方式を整理すると以下の通りとなります。

創業者・今回ラウンド参加者の目線から見たとき、

調整なし>加重平均方式(ブロードベース)>加重平均方式(ナローベース)>フルラチェット方式

の順番で、有利な調整となります。

一方で、前回ラウンド参加者目線で見たとき、

フルラチェット方式>加重平均方式(ナローベース)>加重平均方式(ブロードベース)>調整なし

の順番で、有利な調整となります。

上記の定めにかかわらず、本号に基づく調整は、(i)A種優先株式の発行済株式総数のXX%以上を有するA種優先株主が書面により調整しないことに同意した場合、又は(ii)当会社がストックオプション目的で当会社の取締役、監査役又は従業員に対して新株予約権を発行する場合(但し、新株予約権の1株当たりの行使価額が、当該新株予約権の目的たる株式の時価として合理的に認められる金額以上である場合に限る。)には行われない。

従業員に対するストックオプションも潜在株式ですので、上記の記述がなければ、調整の対象になってしまいますので、上記、例外規定が設けられています。

- 株式の分割又は併合による調整

A種優先株式発行後、株式の分割又は併合を行う場合は、取得価額は以下の調整式に基づき調整される。調整後の取得価額は、株式分割の場合は割当基準日の翌日以降、株式併合の場合は株式併合の効力発生日の翌日以降、それぞれ適用されるものとする。調整額の算定上発生した1円未満の端数は切り捨てるものとする。また、この場合A種優先株式の基準価額も、取得価額と同様に調整されるものとする。

調整後取得価額 = 当該調整前取得価額 × 1 / 分割・合併の比率

金銭と引き換えにする取得請求権

- A種優先株主は、当会社が、事業譲渡又は会社分割により、当会社の全部又は実質的に全部の事業を第三者に移転させた場合には、かかる移転の効力発生日を初日として、かかる移転の効力発生日又はかかる移転の全ての対価の交付の完了日のいずれか遅い日からX日を経過するまでの期間に限り、保有するA種優先株式の全部又は一部を取得しその取得と引換えに本条の定めにより金銭を交付することを当会社に請求することができる。

- 本条によるA種優先株式の取得と引換えに交付される金銭は、1株当たりXX円(以下「取得金額」という。)とする。なお、A種優先分配額の調整にかかる残余財産の分配額の調整の規定は、取得金額に準用するものとする。

みなし清算条項(重要)

残余財産の優先配分の項では実質的には意味がない条項であると説明いたしましたが、残余財産の配分が必要となるパターンがあります。それは、M&A等で会社を途中で売却するケースです。以下のようなケースを想定します。

(条文上の表現パターンは複数あるように思うので、イメージだけ記載します)

例3)

創業者 株価:10 投資額:100,000(10,000株)

投資家 株価:20,000 投資額:20,000,000(1,000株)

買収時 株価:15,000 売却価額:165,000,000

何も調整がなければ、

創業者の取り分:150,000,000(+149,900,000)

投資家の取り分:15,000,000(△5,000,000)

となり、投資家は損失を被ることになります。

そこで、残余財産の優先配分の条項を援用して、みなし清算を行う条項が入っているケースがあります。

つまり、投資家はM&Aが発生した時点で、最低限、投資額は回収できるようになります。

創業者の取り分:131,818,181(+131,718,182)

投資家の取り分:33,181,818(+13,181,818)