※内容は日々Updateします。

各記載は個人見解も含んでおります。

参考情報としてご参照いただき、実際の案件は各専門家にご相談ください。

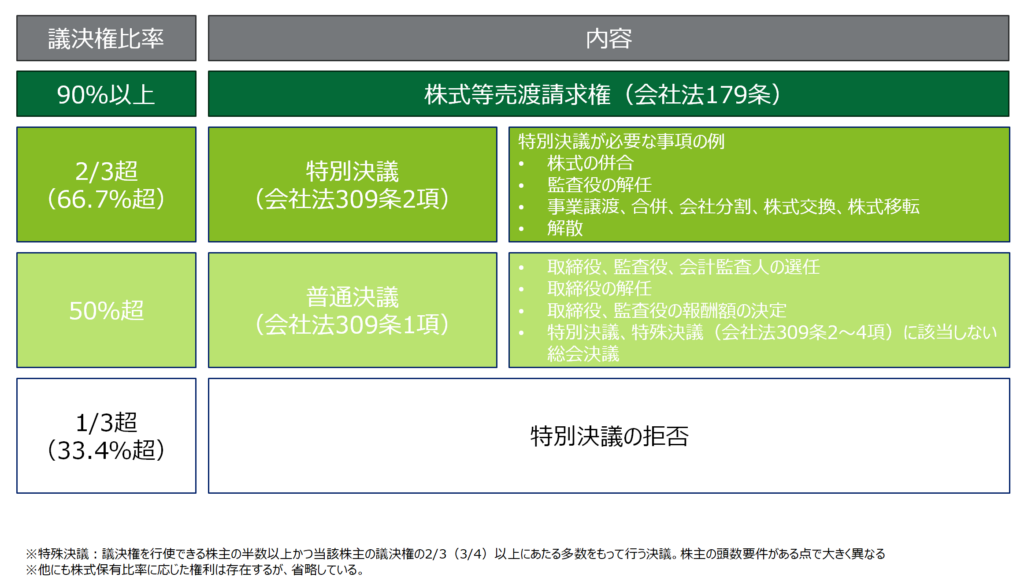

議決権比率と株主の権利の関係性(サマリー)

以下の通り、会社の株式をどの程度保有しているかによって、主張できる権利が異なります。

株式比率が50%を超えれば、基本的に会社の意思決定を支配することができます。また、2/3超を保有している株主は会社の合併や事業譲渡も自由に行うことができます。

なお、議決権の90%以上を持つ株主は、それ以外の株主を追い出すこと(スクイーズアウト)が理論上可能です。

主な決議要件

決議要件は「普通決議」「特別決議」「特殊決議①」「特殊決議②」「総株主の同意」があります。

普通決議が最も決議しやすく、「普通決議」<「特別決議」<「特殊決議①」<「特殊決議②」<「総株主の同意」と、難しくなります。なお、特殊決議は頭数要件(議決権を行使できる株主の半数以上の同意等)が発生する為、現実的に決議することが難しくなっていきます。(特に上場企業では株主の数が膨大になるため、実質的に不可能)

本投稿では普通決議・特別決議のみを説明しておきます。

普通決議

株主総会の決議は、定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う。(309条1項)

以下の通り、会社役員の選任から報酬額の決定等、特別決議・特殊決議等が不要な決議は全て、普通決議で実施することになります。

- 役員(取締役・会計参与・監査役)、会計監査人の選任

- 取締役の解任(累積投票で選任された取締役の解任を除く)

- 役員の報酬

- 競業取引等の承認

- その他309条2項~4項に該当しない決議事項すべて

特別決議

前項の規定にかかわらず、次に掲げる株主総会の決議は、当該株主総会において議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の3分の2以上に当たる多数をもって行わなければならない。(309条2項 一部抜粋)

- 譲渡制限株式の買取請求に応じて、会社が買い取る場合(140条2項)、指定買取人を指定する場合(140条5項)

- 特定の株主との合意により自己株式を有償取得する場合の特定の株主を定める場合(156条1項 160条1項)

- 全部取得条項付種類株式の取得の決定(171条1項)

- 譲渡制限株式の相続人等に対する売渡請求(175条1項)

- 株式の併合(180条2項)

- 公開会社における有利な条件での募集株式の発行に関する事項、非公開会社における募集株式の発行に関する事項(199条2項 200条1項 202条第3項4号 204条第2項 第205条2項)

- 公開会社における有利な条件での新株予約権の発行に関する事項、非公開会社における新株予約権の発行に関する事項(238条2項 239条1項 241条3項4号 243条2項 244条3項)

- 監査役、累積投票により選任された取締役の解任(339条1項)

- 役員等の会社に対する責任の一部免除(425条1項)

- 資本金の額の減少(定時株主総会で減資の決議事項を決議する場合で、かつ、減資後も剰余金が生じない場合(減少する資本金の額全額を欠損填補に充てる場合)を除く)(447条1項)

- 金銭分配請求権を与えずに行う現物配当(454条4項)

- 定款変更(466条)

- 事業譲渡等・事後設立(467条1項)

- 解散(471条3号)

- 会社の継続(473条)

- 合併、会社分割(一部、特殊決議の場合あり)

- 株式交換(一部、特殊決議の場合あり)

- 株式移転(一部、特殊決議の場合あり)

※黄色は個人的に重要と考えられる決議事項

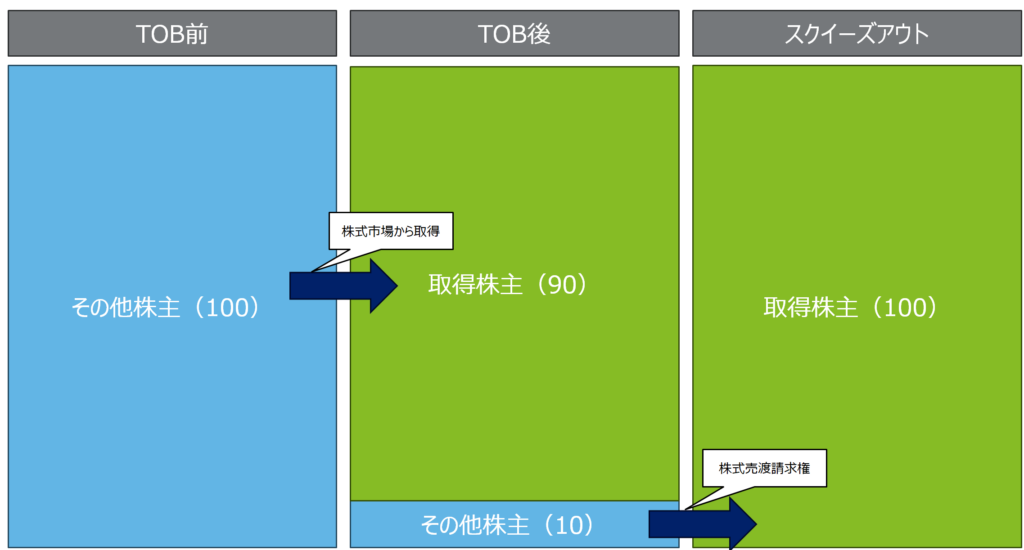

株式等売渡請求権

会社の株式の90%以上を保有する株主はそれ以外の株主が保有する株式をすべて売り渡すように請求することができる権利を「株式等売渡請求権」といいます。(会社法179条)

そのため、少数株主は自身の意向とは関係なく、会社を支配している株主に株式を譲渡することが強制されます。

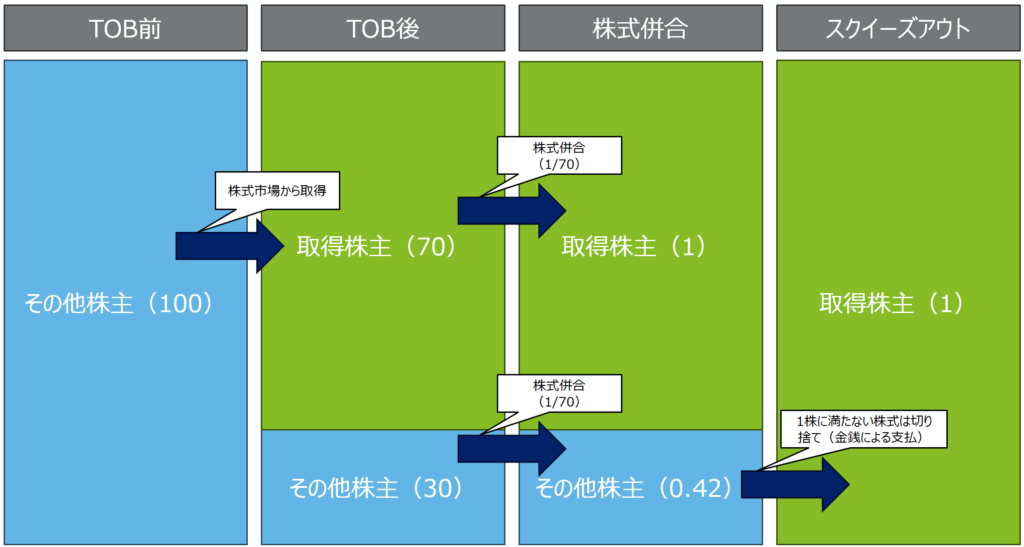

株式の併合

株式の併合とは、複数の株式を1つにまとめていくことを言います。

即ち100株を1株に株式の併合を行うと、発行済み株式数が1/100となります。

また、100株未満を保有していた株主は株式の保有数が1株未満となるため、1未満の株式を金銭として売却することになります。

株式等売渡請求権、株式の併合を用いたスクイーズアウトの例

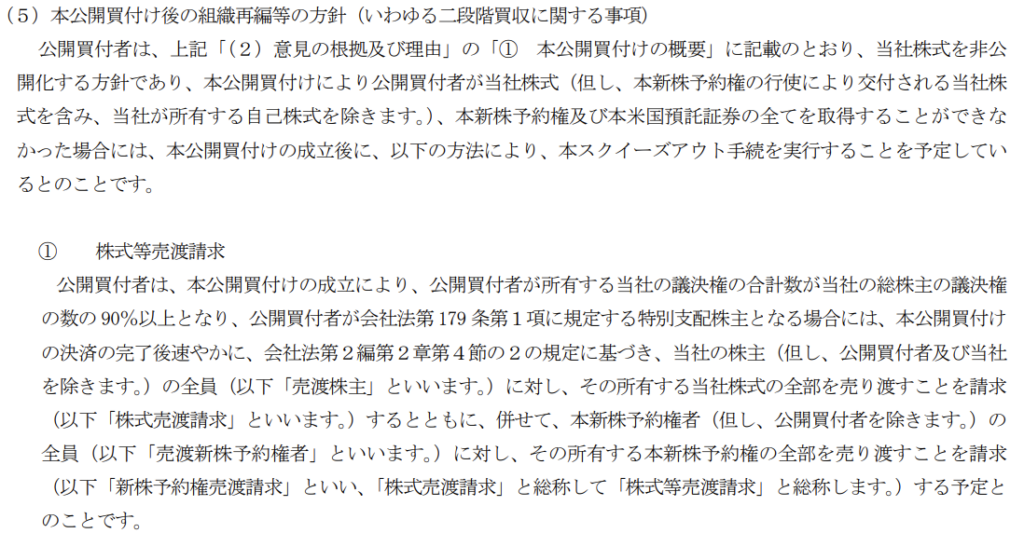

2023年11月24日 大正製薬ホールディングス株式会社 MBOの実施及び応募の推奨に関するお知らせ

また、スクイーズアウトは非公開会社においても応用することが可能であるため、経営に望ましくない株主から株式を取得する際にも利用されるスキームとなります。

上場会社がTOBによって非上場化する際、買取価格が低い等として、投資ファンドが反対を行い、訴訟を行うというケースも存在しています。(Bloomberg 2024年3月7日 オアシス、MBO成立の大正製薬Hに「すべての選択肢を検討」 https://www.bloomberg.co.jp/news/articles/2024-03-07/S9YNQ6T0G1KW00)

従って、買取価格に正当性があるかどうかは重要なポイントになりますので、スクイーズアウトを検討する場合には財務・法務専門家に助言をいただくことが望ましいと考えられます。