2024年6月14日に上場予定のChordia Therapeutics社(https://www.chordiatherapeutics.com/ja/index.html)のビジネスモデル・資本政策遍歴・上場時の株主構成等について読み解いてみます。分析途中なので、都度Updateする予定です。

なお、出典は新規上場申請のための有価証券報告書(1の部)等を利用しておりますが、推測している部分もありますので、情報の正確性は保証しかねますので、各自、情報はご確認ください。

Summary

武田薬品工業のスピンアウト企業で、パイプライン型の創薬ベンチャーであるChordia Therapeuticsです。想定される時価総額が100億円程度と、臨床入りのパイプラインを複数有しているにもかかわらず、海外の創薬ベンチャーから比べるとバリュエーションが見劣るのが残念です。

ストックオプションについて

法人(国立大学法人京都大学)に発行している点

有償ストックオプションを用いている点

がユニークだと思いました。

また、監査役にストックオプションを付与していますが、監査等委員会設置会社になる前であったため、税制適格ストックオプションにできない点も、気づきとなりました。

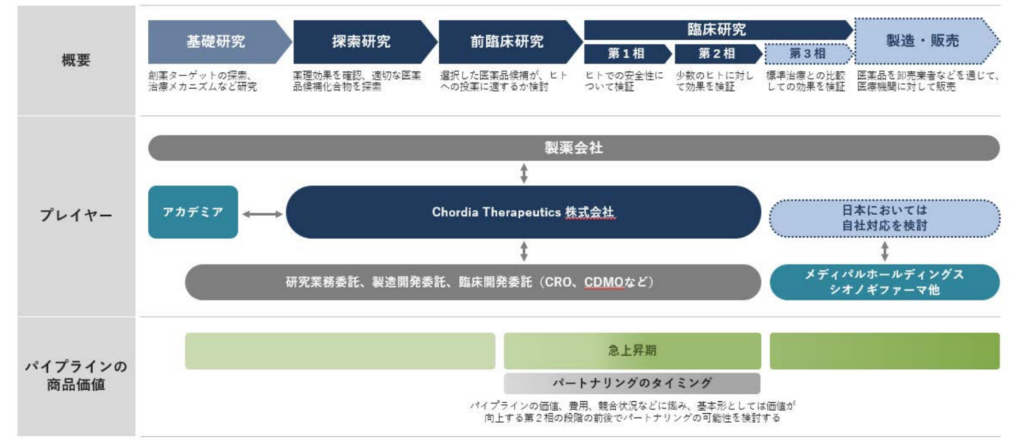

ビジネスモデル

パイプライン型創薬ベンチャー

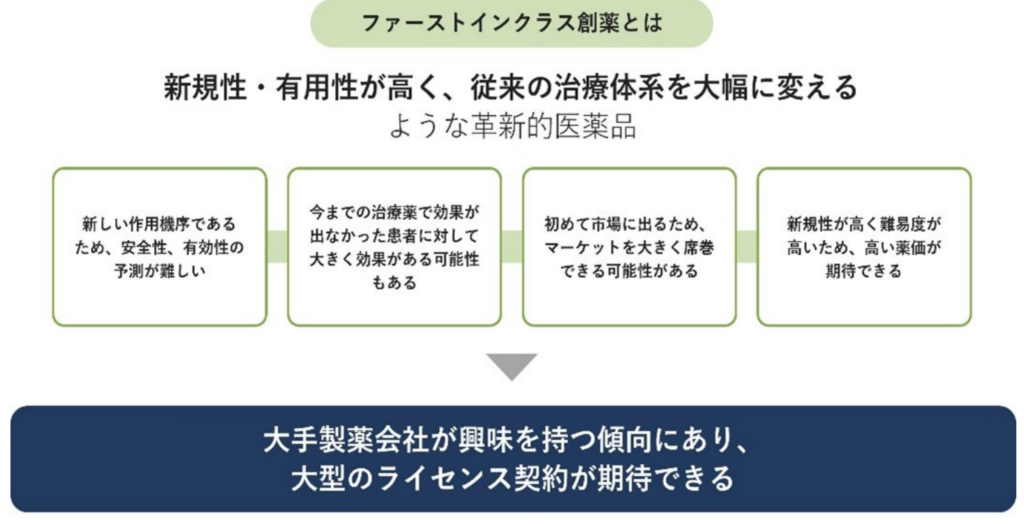

ファーストインクラスは創薬ベンチャーでよく出てくるキーワードですね。

自社技術

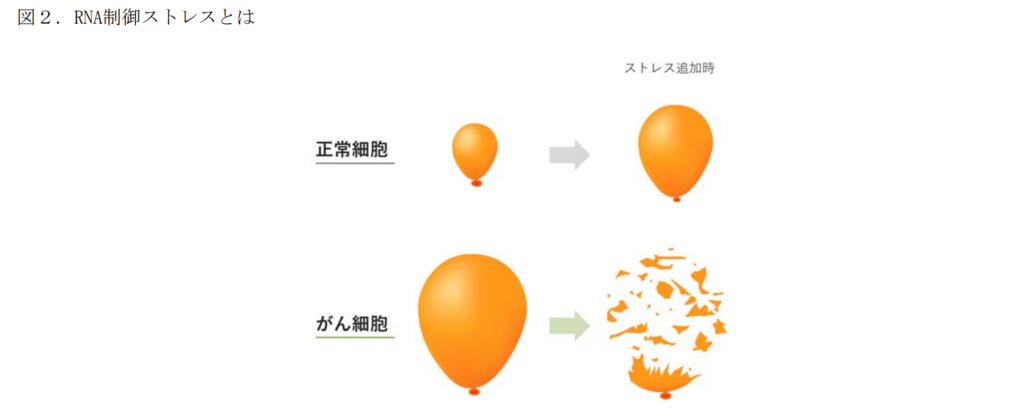

RNA制御ストレスをターゲットとしたがん治療薬は未だに市販されていないということだそうです。

パイプラインの状況

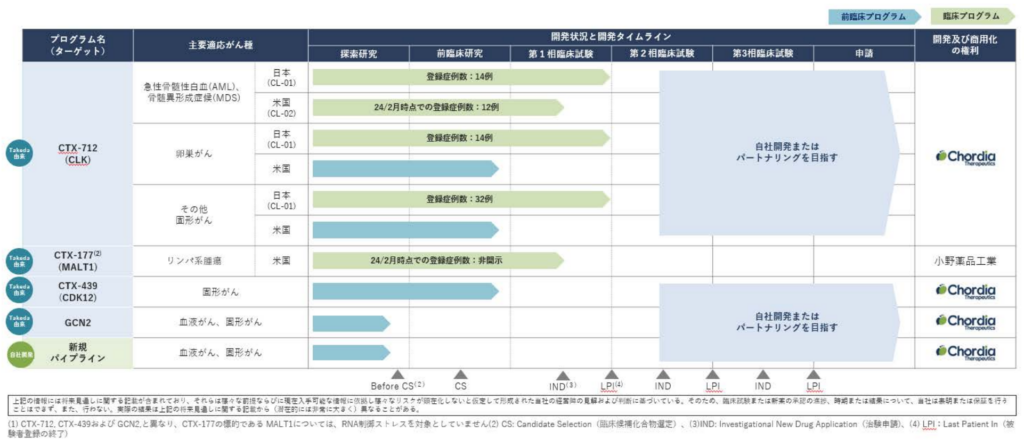

臨床試験の第1相に入っているプログラムは2つです。

プログラムは武田薬品工業との間で独占的に研究開発、商業化のライセンス契約を締結しており、CTX-177は小野薬品工業に導出しています。

なお、CTX-712については米国スタートアップ(Biosplice Therapeutics)と競合関係にあるものの、対象の化合物が異なるため、開発が劣後したとしても影響は限定的との見解のようです。また、CTX-177についてもJanssen Pharmaceutical、Abbvie等が臨床試験を実施しているため、競争環境は激しく、小野薬品工業の中での開発優先順位によっては開発が劣後する可能性があるとのことです。

| プログラム名 (ターゲット) | 主要適用がん種 | 開発状況 | 導出先 |

| CTX-712(CLK) | 急逝骨髄性白血(AML) 骨髄異形成症候(MDS) 卵巣がん その他固形がん | 臨床1相(日本・米国) AML・MDS登録症例数 (日本:14例 米国:12例) 卵巣がん登録症例数 (日本:14例) その他固形がん (日本:32例) | 未導出 |

| CTX-177(MALT1) | リンパ系腫瘍 | 臨床1相(日本・米国) | 小野薬品工業 |

また、非臨床段階にあるパイプラインが1つ、探索フェーズにあるパイプラインが2つあるようです。これらのパイプラインも武田薬品工業との間で独占的なライセンス契約を結んでいるようです。

| プログラム名 (ターゲット) | 主要適用がん種 | 開発状況 | 導出先 |

| CTX-439(CDK12) | 固形がん | 非臨床 | 未導出 |

| GCN2 | 血液がん、固形がん | 探索フェーズ | 未導出 |

| 新規パイプライン | 血液がん、固形がん | 探索フェーズ | 未導出 |

収益の状況

パイプライン型らしく、製薬企業とのライセンス契約が締結できたタイミング等で契約一時金(2021年8月期)や開発マイルストン収入(2023年8月期)を受領しています。現状、小野薬品工業に対するライセンス契約のみが対象のようです。今後、開発が進めば最大496億円のマイルストン収入に加えて、売上高に応じたロイヤリティが見込まれます。

資金調達の変遷

※上記表は推定値も含みます。

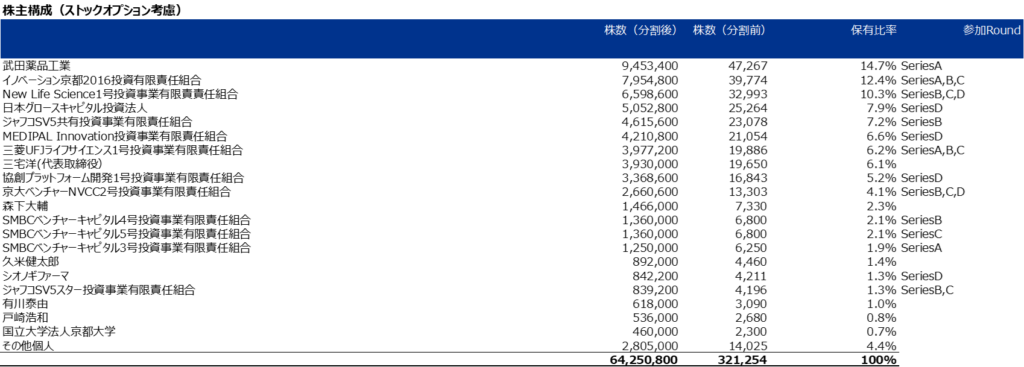

武田薬品工業のスピンアウトであり、設立段階からベンチャー主導で進められていた、いわゆるカンパニークリエーションのパターンです。従って、途中で社長に株式が付与されていますが、大半の株式はVCなどが保有しています。

上場時の株主構成

前述の通り、大半の株式はVCが保有しています。昨年、一度、上場を計画したものの、株式市場動向を鑑み、上場を取りやめておりましたが、VCのファンドの期限の影響?等もあり、約1年弱後の上場に至ったものではないかと推察します。

https://www.jpx.co.jp/news/1021/20230830-14.html

上場時のストックオプション構成

13.8%と比較的多くのストックオプションを発行しています。

外部協力者に対する自社株式オプション

有償ストックオプション

監査役に対するストックオプション

監査法人の状況

監査法人は有限責任あずさ監査法人です。

監査報酬は最近事業年度の前事業年度が17,650千円、最近事業年度が23,100千円となっています。

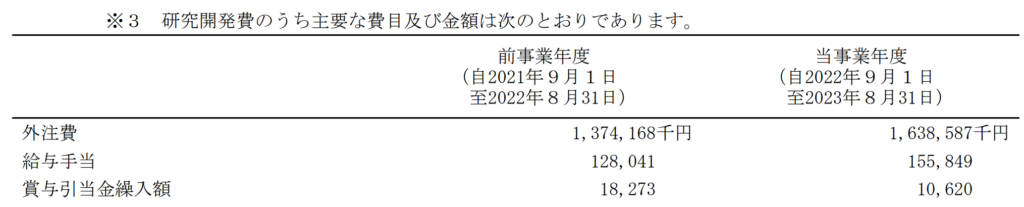

研究開発費・販管費の状況

研究開発費の内訳

研究開発費のうち主要なコストは外注費となっています。臨床入りしているパイプラインのうち、1つは未導出であるため、CROやCDMOに対する外注コストが大きくなっているのではないかと推察します。

2024年3月時点での従業員人数は21名(研究員+Backoffice)、平均年収は11,036千円となっており、一般的なバイオベンチャーと比べて給与水準が高いように感じました。この点、もしかすると武田薬品OBが含まれている結果、給与水準も高いのではないかと推察します。

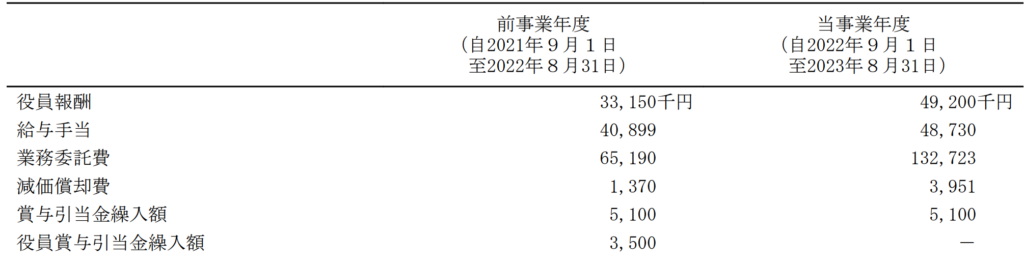

販売費の内訳

主要な販売費は役員給与、給与手当、業務委託費です。上場準備段階になり、社外役員コストの増加、様々なバックオフィスにかかるコンサルティングフィーが発生したものと推察いたします。

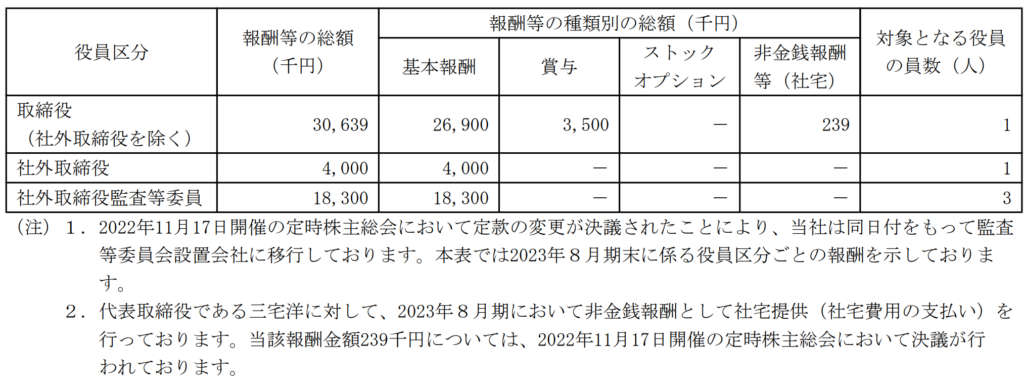

役員報酬

社長の役員報酬が30,000千円を超えています。一般的なバイオベンチャーの水準から比べると報酬が高く設定されているように見受けられますが、社長の三宅氏は元々、武田薬品工業のがん創薬研究所の日本ヘッドです。また、三宅氏の株式保有比率は6%程度と高くはありませんので、プロ経営者として、株式ではなく金銭での報酬をインセンティブとして設計されているものと推察します。

監査等委員設置会社であるため、役員が代表取締役、社外取締役、社外取締役(監査等委員)の5名と、人数が少なく抑えられています。

監査等委員は常勤監査等委員2名+非常勤監査等委員1名で構成されています。社外取締役の報酬が4,000千円であり、非常勤の監査等委員の報酬が同じ程度と仮定した場合、常勤監査等委員の報酬は7,000千円×2と推察されます。(あくまで想像の範囲ですが)