2024年7月2日に上場予定のPRISM BioLab社(https://prismbiolab.com/ja/)のビジネスモデル・資本政策遍歴・上場時の株主構成等について読み解いてみます。分析途中なので、都度Updateする予定です。

なお、出典は新規上場申請のための有価証券報告書(1の部)等を利用しておりますが、推測している部分もありますので、情報の正確性は保証しかねますので、各自、情報はご確認ください。

Summary

PRISM BioLabの特徴として、以下のような点が特徴的なポイントでしょうか。

- SeriesA以前、株主や経営者の交代等、紆余曲折を経て上場できた。その結果、株式は分散しているため、管理面で苦労があったかもしれない。

- Scientific Advisory Boardがあるので、国内外、製薬分野で知見のある人々からの意見や人脈を使いながら事業をすすめられていそう。

- 経営陣は全員プロ経営者。

- 社長はリクルート出身。製薬企業出身ではないので、サイエンスはある程度権限移譲されていそう。(Scientific Advisory Board含め)

ビジネスモデル

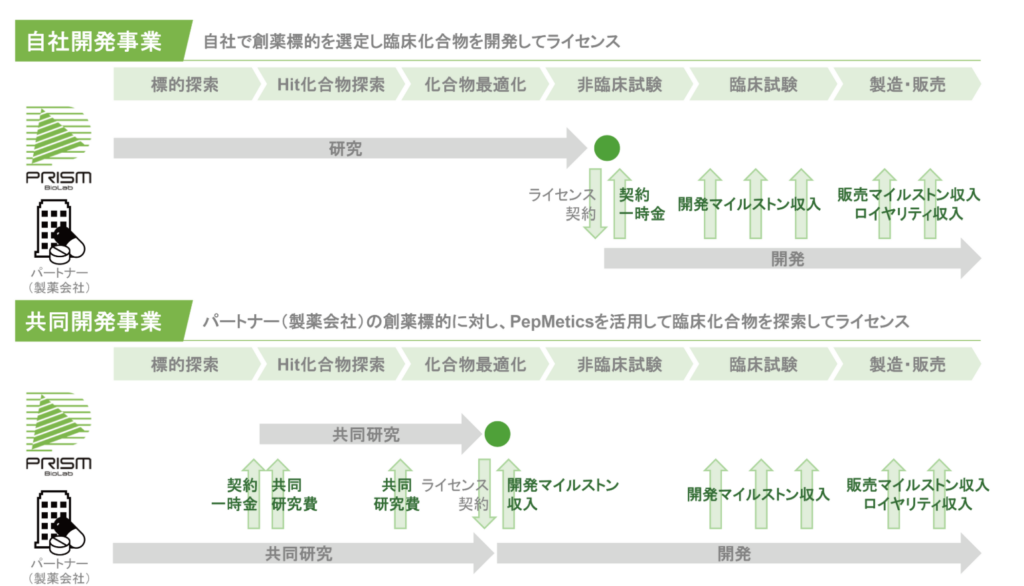

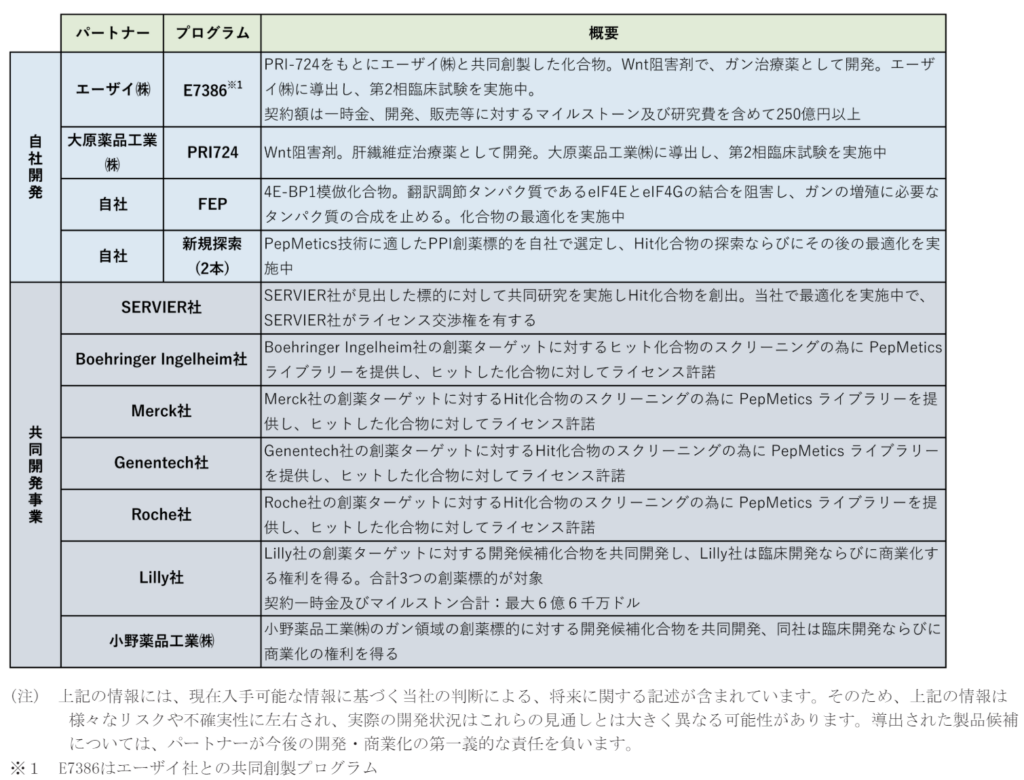

パイプライン型+プラットフォーム型

自社で探索したシーズを非臨床試験を行い、創薬プロセスの後半でライセンスアウトする自社開発事業(パイプライン型)と創薬標的を既に持っている製薬企業等のパートナーに独自技術を提供する共同研究事業(プラットフォーム型)の両方に取り組んでいるとのこと。ただし、近年は、共同研究事業においても、Hit化合物の導出、最適化のみにとどまらず、Lead化合物の合成や評価まで行う契約に転換を図っているとのこと。

共同開発事業については年2件の新規契約獲得を目標としていくとのこと。

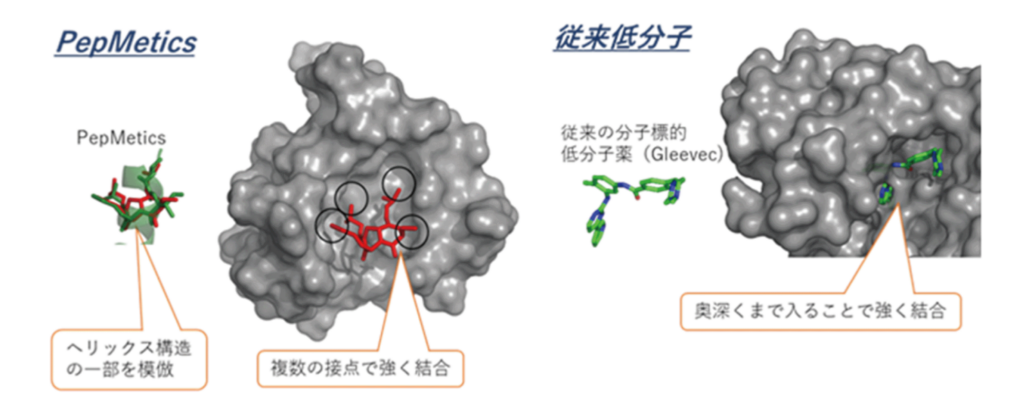

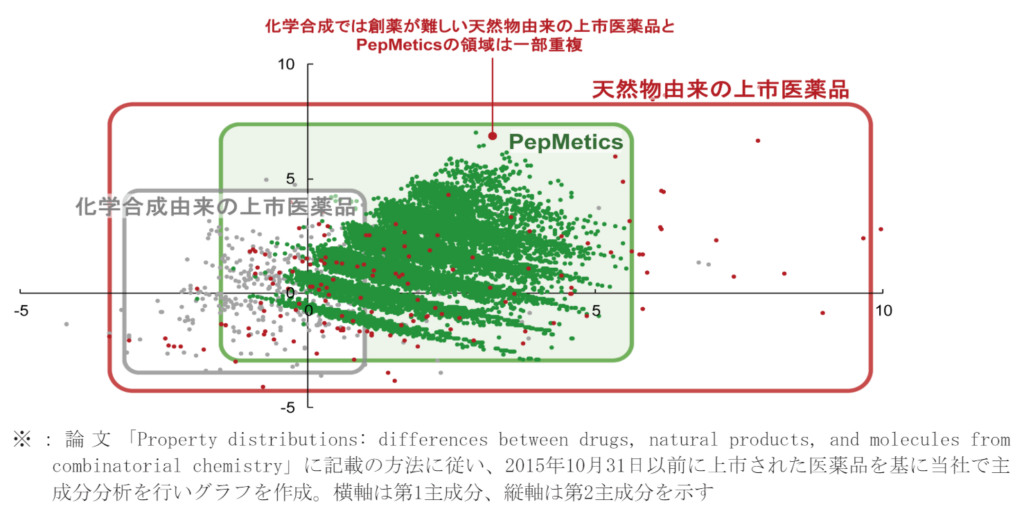

PepMetics技術

独自技術であるPepMetics技術は、タンパク質間相互作用(PPI:Protein-Protein Interaction)を制御するもので、低分子をターゲットにした技術とのことです。

化学合成による低分子では、PPIを制御することが困難、天然物は合成が困難で、最適化の為の化合物改変の余地が限られるため、特定のPPI創薬が困難であったとされていたとのこと。その点、PepMetics化合物は通常の低分子化合物のように合成できる一方、天然物に近い特徴をもっているため、従来、Undruggableとされた創薬標的であったとしてもHit化合物を生み出しているとのことです。

即ち、自社で低分子化合物ライブラリーを構築で来ているということが一つの強みになるのでしょうか。

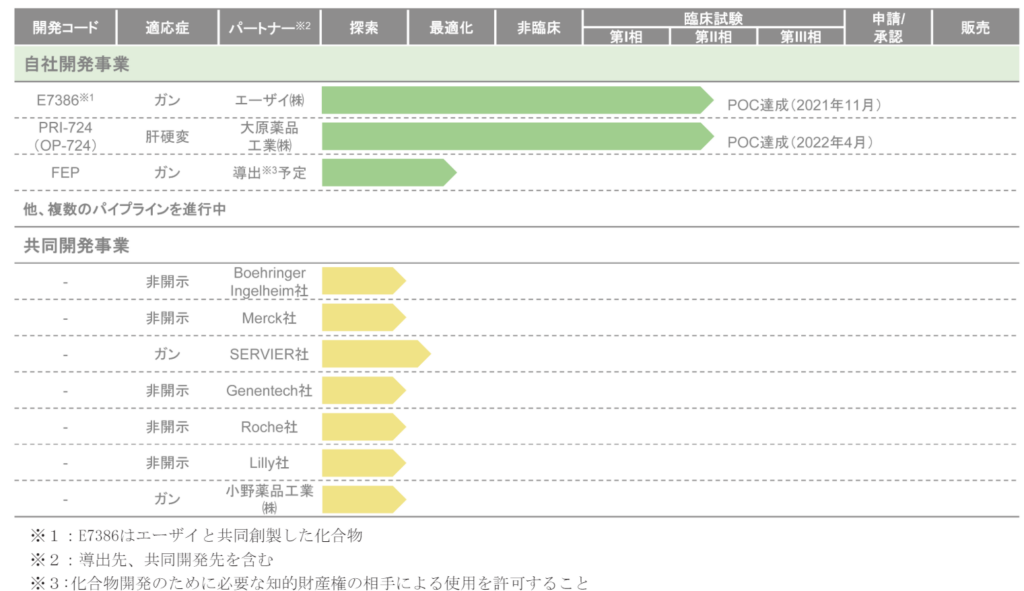

パイプラインの状況

臨床入りしている自社のパイプライン(導出済み)が2つあり、かつ、大手外資製薬企業との共同研究契約が複数あるという点、同じプラットフォーム型のVeritas In Silico社と比べても多く契約を獲得できているというのは製薬企業からの期待の表れでしょうか。

今後も製薬企業等との契約を継続的に獲得できるかどうかが、重要なKPIの1つになっていくものと推察します。

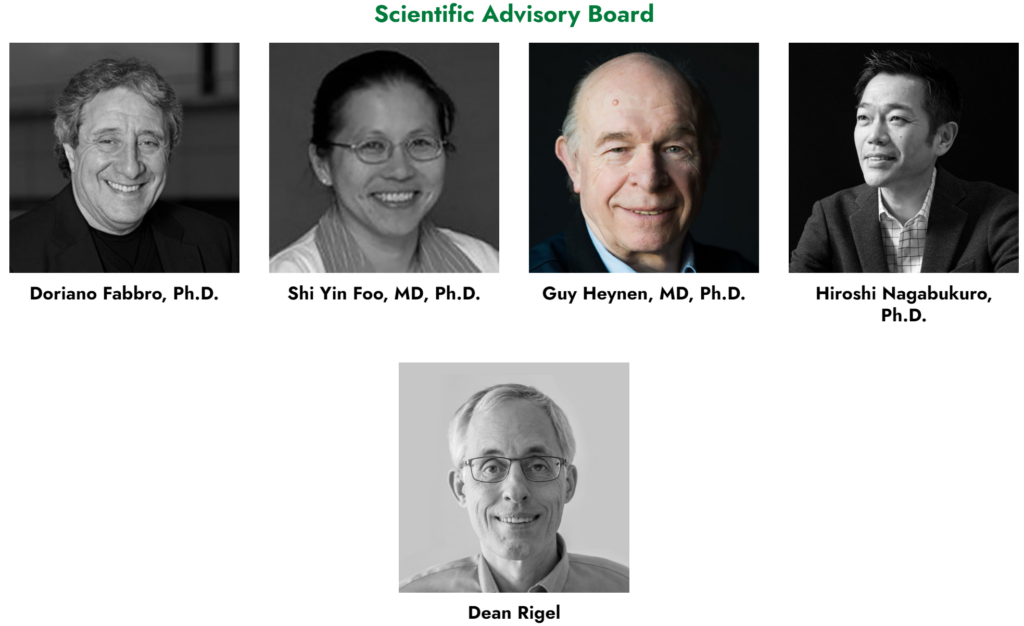

Scientific Advisory Board

直近、上場を果たした、Veritas in silico社、Chordia Therapeutics社にはないマネジメント組織としてScientific Advisory Boardが設置されています。ボードメンバーは、それぞれBioStartupの経営者・元経営者・バイオ分野のコンサルタントで構成されているという点が特徴になるかと思います。

報酬設計が適切にできれば、創薬スタートアップにとってはよい組織体なのかもしれません。

Doriano Fabbro, Ph.D.:Novartisにおいて癌疾患領域、kinaseプラットフォームのHeadを経験

Shi Yin Foo, MD, Ph.D.:臨床医、ARVADA Therapeutics(CEO)、Orchard Biomedical Consultingを創設し、様々なバイオテックや製薬会社に広範な疾患適応症のコンサルタントを請け負う

Guy Heynen, MD, Ph.D.:Pfizerで臨床研究をリード。(Newton BiocapitalのCMOを務めている。SeriesBでNewton Biocapitalが投資しているため、そのタイミングから参画か?)

Hiroshi Nagabukuro, Ph.D.:ARTham Therapeutics(2021年11月に科研製薬に売却 売却一時金55億円、アーンアウトで72億円※科研製薬の株式)のCo-Founder

Dean Rigel:新薬の研究開発において、30年以上の経験を持つ。動物を用いた生理・薬理試験のエキスパート。(Rigel BioPharma Consulting LLCを保有しており、製薬分野のコンサルタントと推察。)

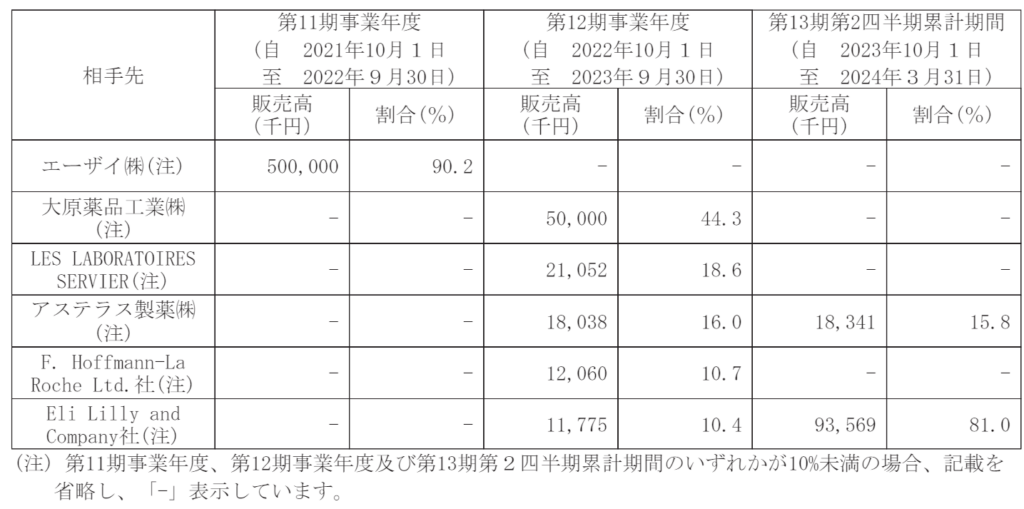

収益の状況

パイプライン型+プラットフォーム型らしく、取引先企業の数が多めです。2022年9月期はエーザイ株式会社からマイルストン収入を獲得しているため、一時的に収入金額が増加しています。プラットフォーム型の取引規模は10,000~20,000千円のレンジが多そうです。

なお、Eli Lilly and Companyとは契約の範囲を拡大しているとの説明もあるので、金額が増加しているのかもしれませんね。

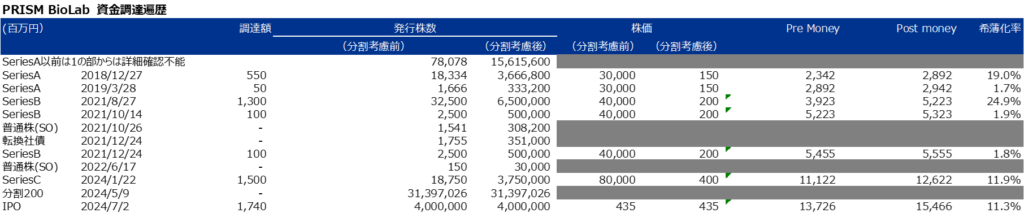

資金調達の変遷

SeriesA以前

会社の設立は2006年で、PRISM Pharmaとしてスタート。

SeriesA以前の2013年5月に産業革新機構(INCJ)がリード投資家として、DBJキャピタル、コラボ産学官・大和企業投資、ネオステラ・キャピタル、ジャフコ、エンゼルキャピタルが出資。それ以前にも既存VCが存在していた模様。なお、INCJは2016年に株式をDBJキャピタルへ譲渡しています。

INCJ以外の株主(コラボ産学官、ネオステラ・キャピタル、ジャフコ、エンゼルキャピタル)も株主一覧上、確認することができていない。従って、INCJが売却するタイミング等で売却するなど、持分比率を減らしているものと推測します。

SeriesA

投資家はWMグロース投資有限責任組合、大原薬品工業株式会社、CBC株式会社、JSR mblVCライフサイエンス投資事業有限責任組合(現 ライフサイエンス3号投資事業有限責任組合)、株式会社メディフューチャー、株式会社エッセンシャルファーマ、DBJキャピタル投資事業有限責任組合です。

調達額は、13.5億円となっており、バリュエーションはPreで23億円程度、Postで29億円程度、希薄化率は20%程度となっています。

SeriesB

投資家は大和日台バイオベンチャー2号投資事業有限責任組合、Newton Biocapital I Pricaf privee SA、DBJキャピタル投資事業有限責任組合、ヘルスケア・イノベーション投資事業有限責任組合、Gemseki投資事業有限責任組合、エーザイ株式会社です。

調達額は、14億円となっており、バリュエーションはPreで39億円程度、Postで53億円程度、希薄化率は27%程度となっており、SeriesAよりも希薄化率が高い水準となっています。

SO権利行使・転換社債

2021年10月26日(SO権利行使):元役員のストックオプションの行使に伴って、株式を発行している。本ストックオプションの権利行使は非適格に該当しているものと思料され、発行した株式を含めて、DBJキャピタルが株式を買い取ることで納税資金が捻出されているものと推察されます。

2021年12月24日(転換社債):メディパルホールディングスが取得していた新株予約権付社債を転換したことによって株式を発行しています。

2022年6月17日(SO権利行使):SOの権利行使がなされていますが、詳細情報は確認できません。権利行使日にストックオプションの発行の決議がなされているため、何かしら関連しているのかもしれません。

SeriesC

投資家はEli Lilly and Company、Santec Holdings株式会社です。

調達額は、15億円となっており、バリュエーションはPreで111億円程度、Postで126億円程度、希薄化率は12%程度となっています。

投資効率

SeriesA、B、CでのROIは20~30%程度と推察しています。従って、SeriesA、Bで投資した投資家にとってはあまり高くない利回りになってしまっているのではないか考えています。(日本のバイオスタートアップの評価としては、比較的高い方かもですが、お金のかかる創薬では厳しいバリュエーションと言わざるをえませんね)

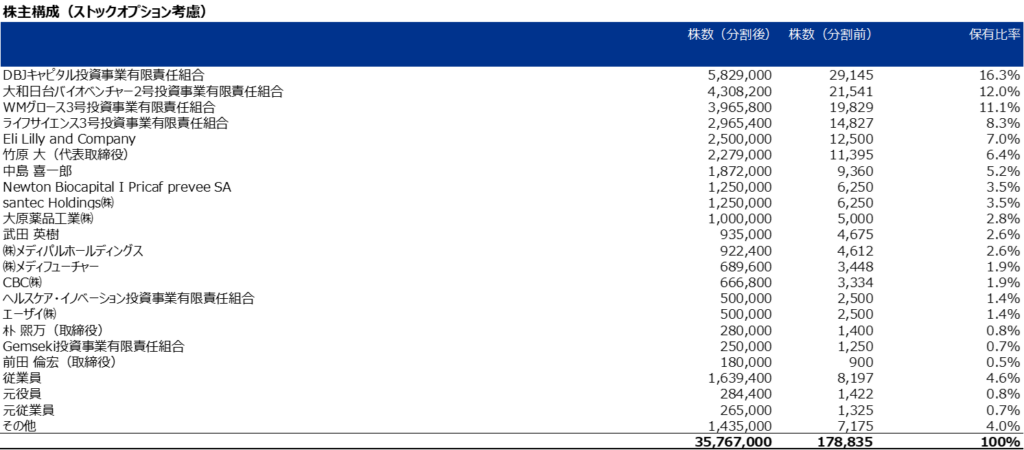

上場時の株主構成

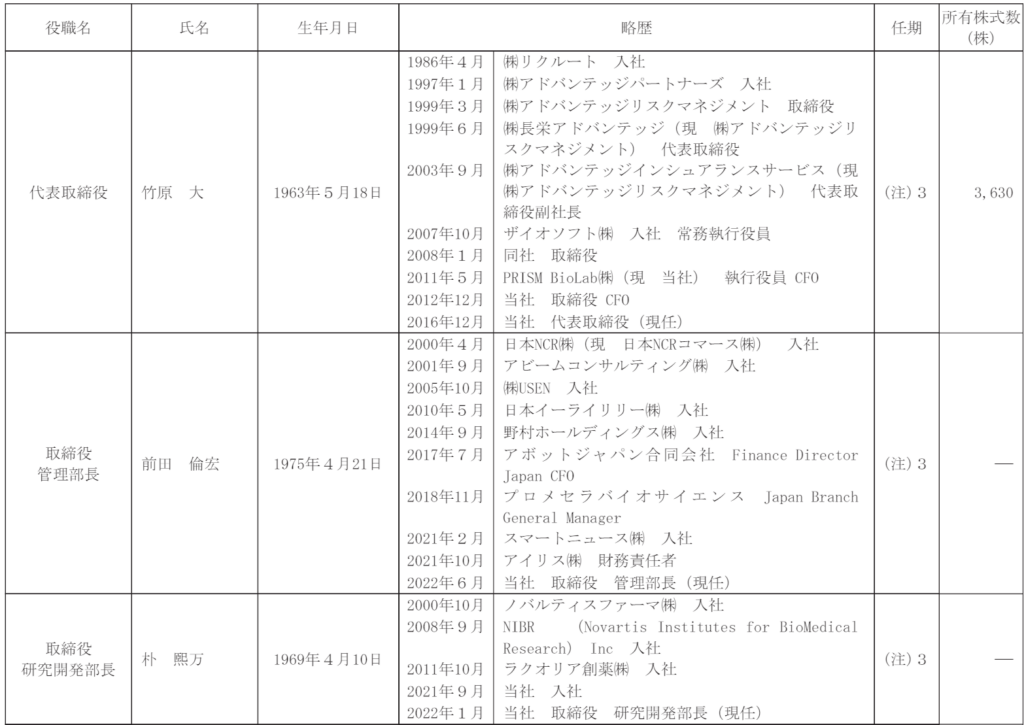

前述の通り、SeriesA以前で経営者はPRISM BioLabのリスタート時に再編成されているため、経営陣3名の持ち株比率は少なく、元従業員・元役員等、株式が分散している傾向にある。

個人株主である、中島氏、竹田氏等は元役員・個人投資家であると推測されるが、詳細は確認できていない。

なお、PRISM Pharma時代の役員は殆ど退任し、役員の保有する株式の一部を投資家に譲渡しているため、SeriesAの段階で経営体制を刷新し、リスタートしていることと推察される。経営陣の経歴を見ると、他社での経営実績を積んで、プロ経営者としてのキャリアを歩んでいる人々である。

筆頭株主はDBJキャピタル、大和企業投資等であり、PRISM BioLabの前身であるPRISM Pharmaからの投資家である。

なお、DBJキャピタル・大和企業投資は2013年頃から投資を継続しています。(https://www.incj.co.jp/performance/upload/docs/1418087069.02.pdf)

上場時のストックオプション構成

発行済の有効なストックオプションの大部分は取締役・従業員に付与されていますが、一部、元役員や法人にも付与しているという点がユニークな点になろうかと思います。(一般的に、日本では、ストックオプションは退職時に失効することが通常ですが、元役員は退任時に様々なやり取りがあったのではないかと推察されます。)

監査法人の状況

監査法人は有限責任あずさ監査法人です。

監査報酬は最近事業年度の前事業年度が18,000千円、最近事業年度が21,600千円となっています。

研究開発費・販管費の状況

研究開発費の内訳

内訳情報が開示されていませんでした。

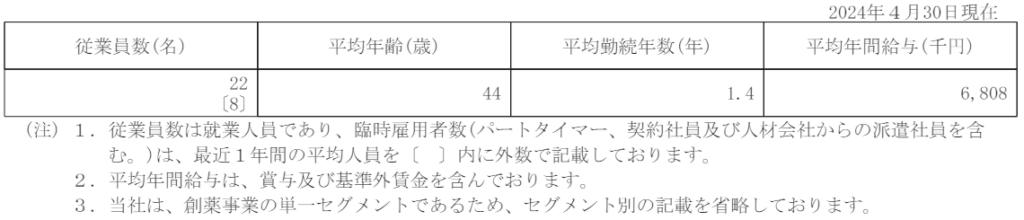

2024年3月31日現在、研究開発部の従業員は16名、創薬のための新規化合物の設計、合成、分析、評価等の業務を社外のコンサルタント、研究機関や受託研究機関等も積極的に活用し、効率的、効果的に運営しているとのことです。

販管費の内訳

支払報酬は外部の業務委託先への支払が主たるものであると推測します。また、研究開発費には研究員の人件費も含まれているものと推察します。

2024年4月時点での従業員人数は22名(研究員+Backoffice)、平均年収は6,808千円でした。

役員報酬

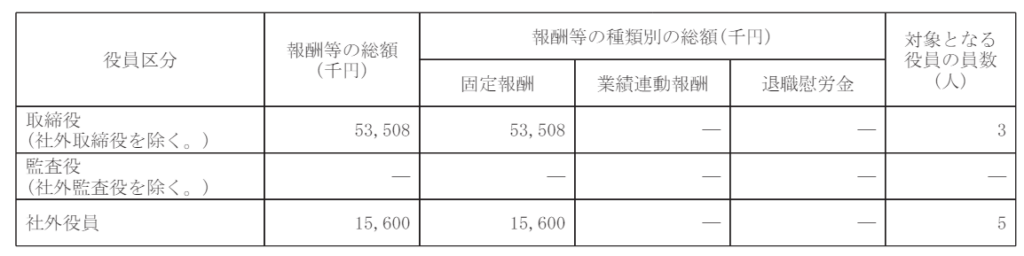

経営陣の役員報酬が53,508千円であり、単純に人数で割ると1人あたり17,836千円と、一般的なバイオベンチャーの水準から比べると報酬が高く設定されているように見受けられます。ただし、経営陣の3名は創業株主ではなく、外部から招聘された、プロ経営者です。従って、株式ではなく金銭での報酬をインセンティブとして設計されているものと推察します。

監査役会設置会社あり、役員は代表取締役、取締役(管理部長・研究開発部長)、社外取締役、常勤監査役、監査役(3名)となっています。

報酬の開示上、社外取締役+監査役4名を社外役員としていることと推察します。単純に人数で割ると1人あたり3,120千円となりますが、常勤監査役とそれ以外の監査役・社外取締役で報酬の金額に差異があるのではないかと推察します。(あくまで想像の範囲ですが)