詳細や例外的な事例は省略しております。

実際の検討を行う際は、各専門家にご相談の上でご検討ください。

機関とは

株式会社は法人(会社法3条)であり、権利義務の帰属主体として法人格が与えられています。

ただし、自然人(人間)と違い、観点的な存在ですので、会社自らが意思決定したり、業務をを執行することはできないため、取締役や取締役会、監査役会などの集まりによって意思決定や業務執行を認める必要があります。

これら、意思決定や業務執行をする自然人・その集まり(会)のことを証して、機関と呼びます。

機関設計自由の原則

株式会社と一言で言っても、社長1人しかいない個人会社から、従業員をたくさん抱えて上場しているような大企業まで幅広いバリエーションがあります。

そこで、会社法では、「株主総会」「取締役」を最低限の機関とし、それ以外は定款に定めることによって、機関を自由に設計することを認めています。(会社法326条2項)

ただし、一定の理由(会社の規模・株式の譲渡制限の有無)に基づいて、機関の設置(もしくは不設置)を義務づけている場合があります。

スタートアップ企業のライフステージと機関設計

スタートアップ企業の場合、機関の設計は会社のライフステージによって変動していくことが一般的です。

商業活動がまだ完全に立ち上がっておらず、研究及び製品開発が継続している企業等

例)株主総会+取締役

製品開発及び初期のマーケティング、製造及び販売活動を始めた企業等

例)株主総会+取締役+取締役会+監査役

生産及び出荷を始めており、その在庫又は販売量が増加しつつある企業

例)株主総会+取締役+取締役会+監査役

持続的なキャッシュフローがあり、上場直前の企業等

例)株主総会+取締役+取締役会+監査役+監査役会(監査等委員会)

ステージ区分は一般財団法人ベンチャーエンタープライズセンターで用いられるステージ区分を参照している

機関を設置することによって、コーポレートガバナンス(企業統治)を強化できるメリットがある一方、取締役・監査役等を採用するための報酬や会議体を運営するための事務・法的コストがかかるため、ステージに応じた適切な機関設計にしていく必要があります。そのため、既存投資家等ともよく相談の上、機関設計を決めていくことが望ましいと考えられます。

具体的な機関設計

取締役会設置会社

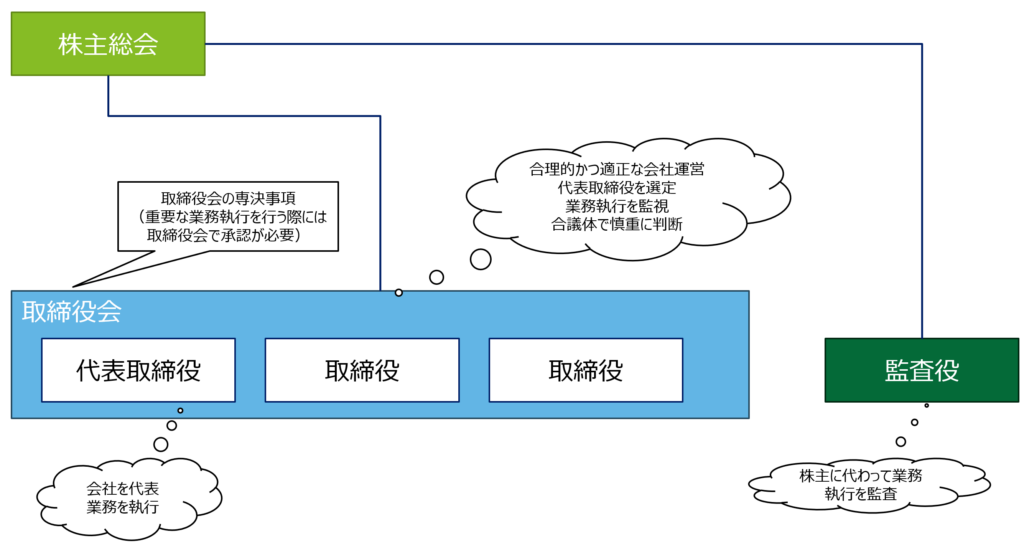

取締役会とは

取締役会は3名以上の取締役で構成され、①業務執行に関する会社の意思決定を決定するとともに、②取締役の職務執行を監督し、③代表取締役の選定・解職をする取締役会設置会社の必要的機関を言います。(会社法362条1項2項)

取締役会は合理的かつ適正な運営を確保をするために設けられているとされています。

取締役会は株主総会で決議が必要な事項を除き、業務執行全般について、意思決定をする権限を有します。

なお、取締役会は一定の業務執行の決定を代表取締役に委任できますが、重要な財産の処分及び譲受け等の重要な業務執行の決定は代表取締役に委任できず、必ず取締役会で決議することが必要となります。(会社法362条4項)

殆どの事項について、取締役会は代表取締役に委任することができます。しかしながら、取締役会の形骸化を防止する目的から、重要な業務執行は合議体で慎重に判断するのが妥当とされています。そのため、重要な財産の処分及び譲受け等の重要な業務執行の決定について、制限がかけられています。

監査役とは

監査役は取締役の職務執行の監査にあたる株式会社の機関を言います(会社法381条1項)。

監査役は取締役・株主による監督の限界を補うため、業務執行者から独立した立場で取締役の職務執行を監査させるために設置される、とされています。

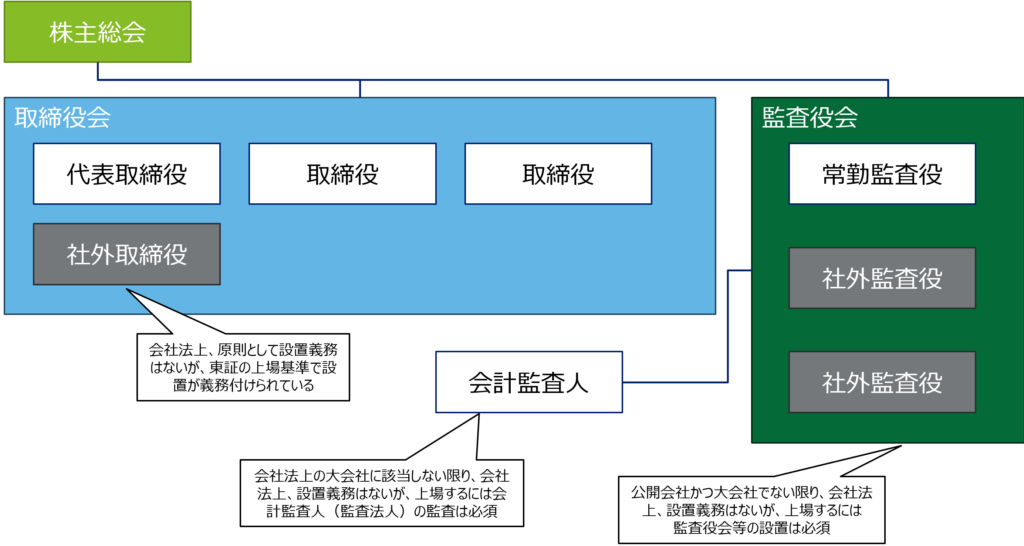

監査役会設置会社

監査役会とは

監査役会は監査役の全員(3人以上 半数以上は社外監査役)で構成され、監査報告の作成、常勤の監査役の選定・解職、監査方針、監査役会設置会社の業務・財産の状況の調査の方法などを決定する権限を有する機関を言います。なお、監査役のうち1名以上は常勤監査役を置く必要があります(会社法390条1項2項3項)。

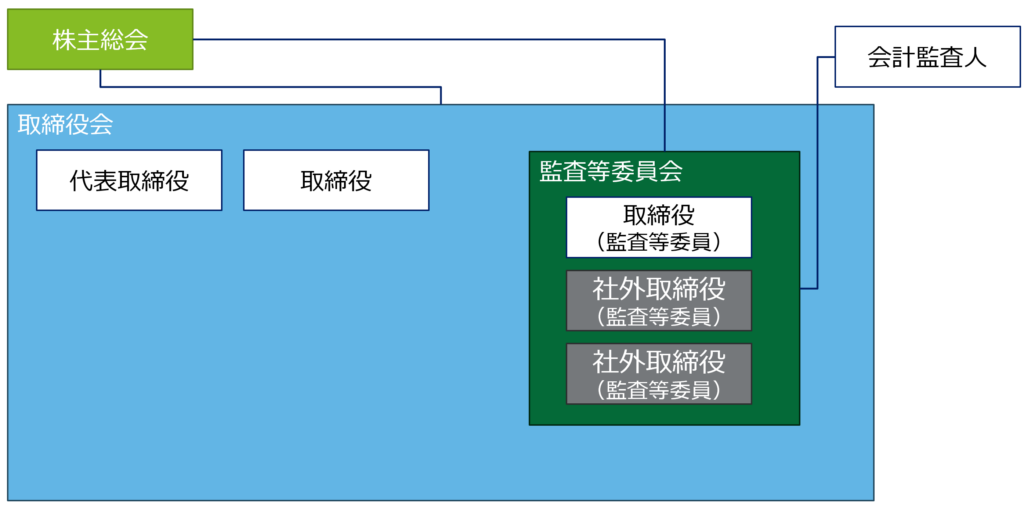

監査等委員会設置会社

監査等委員会とは

監査等委員会は監査等委員の取締役(3人以上 半数以上は社外取締役 社外取締役以外の監査等委員は業務執行取締役との兼任が禁止)で構成され、取締役の職務の執行の監査及び監査報告の作成、株主総会に提出する会計監査人の選任及び解任並びに会計監査人を再任しないことに関する議案の内容などを決定する権限を有する機関をいいます。(会社法399条の2)。

会計監査人とは

会社からの委任を受けて、株式会社の計算書類などを監査する権限を有する株式会社の準役員をいいます。

なお、会計監査人は公認会計士・監査法人しかなることができません(会社法337条1項)。