ストックオプションに関する基礎的な知識をまとめました。

実際にストックオプションの発行を検討する際には公認会計士・税理士・弁護士等にご相談ください。

詳細のご相談がございましたら、お問い合わせフォームからご連絡ください。

ストックオプションとは

ストック・オプションは、会計基準(ストック・オプション等に関する会計基準)上、以下のように定義されています。

「ストック・オプション」とは、自社株式オプションのうち、特に企業がその従業員等に、報酬として付与するものをいう。

「自社株式オプション」とは、自社の株式(財務諸表を報告する企業の株式)を原資産とするコール・オプション(一定の金額の支払により、原資産である自社の株式を取得する権利)をいう。

新株予約権はこれに該当する。

従業員等に対して、給与等の代わりに株式を買う権利を付与するものをストック・オプションといいます。

ストックオプションの例

具体的なストックオプションの例は以下の通りです。

| ストックオプション数 | 1個 |

| 権利行使により与えられる株式数 | 1株 |

| 権利行使時の払込価額 | 10,000円/株 |

| 権利確定日 | 2025年4月末 |

| 権利行使期間 | 2025年5月1日~2035年4月末 |

| 付与されたストックオプションの譲渡はできない。 株式市場に上場するまでは権利行使できない。 | |

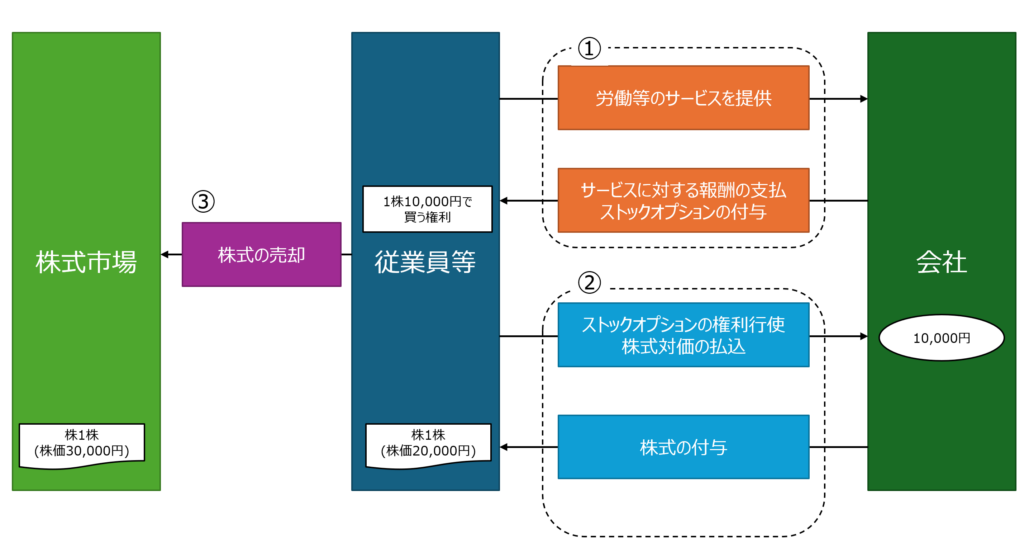

具体的には下記のイメージの通りです。

①従業員は会社で働くことの対価として、ストックオプション(10,000円で1株を買う権利)の付与を受けます。

②会社が成長後に「株価>権利行使価額となった状況」において、権利を行使して、株式を10,000円で購入します。

③最終的に従業員等は第三者へ株式を30,000円で売却することで、20,000円の利益を得ます。

ストックオプションの利用場面

ストックオプションの利用場面は主として、スタートアップ企業のインセンティブの1つとして利用されています。

スタートアップ企業は技術やアイディアを持っているものの、従業員等に支払う給与の原資を持っていないことが多く、従業員の給料を抑える代わりにストックオプションが付与するということが一般的です。

ストックオプションの発行数量

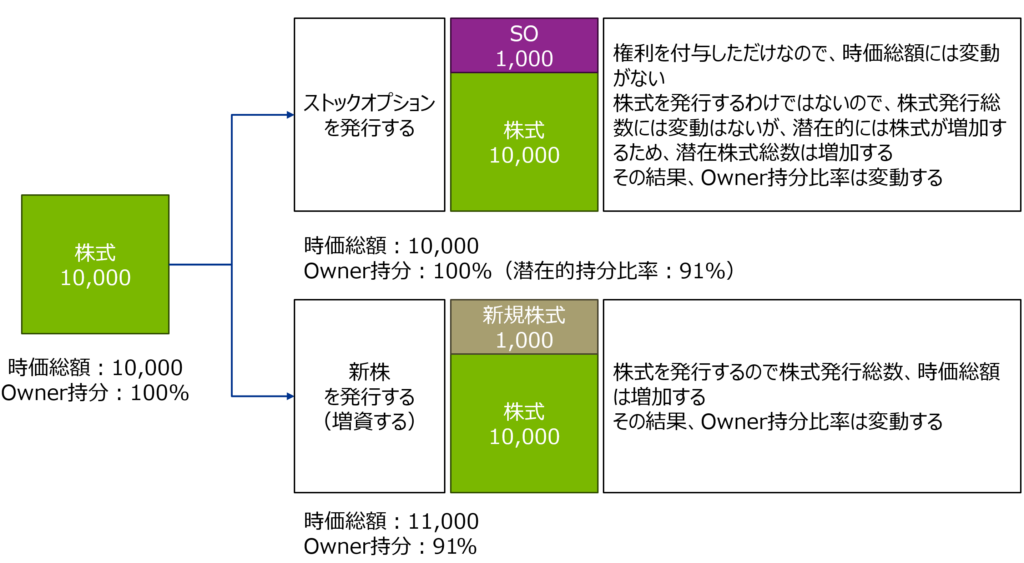

ストックオプションは権利行使されると株式になります。そのため、ストックオプションは潜在的な株式として取り扱われます。そのため、潜在的には発行前の株式オーナーの持ち分比率が下がるという意味では、増資する場合と同じ経済的効果を有します。

付与された者における税務上の取扱(税制非適格ストックオプション)

ストックオプションは給与と同じような性質を持つため、一定の時期に税金がかかります。

ストックオプションをもらった者の税務上の原則的な取り扱いは以下の通りです。

- ストックオプションを付与されたタイミング

- あくまで、権利を付与されただけですので、税務上の課税関係は発生しません。

- あくまで、権利を付与されただけですので、税務上の課税関係は発生しません。

- ストックオプションの権利を行使したタイミング

- 権利を行使時、2万円(権利行使時の時価)の株式を1万円(権利行使価額)で取得することになります。

税務上、2万円の価値のある株式を1万円で取得できたということになるため、差額の1万円は原則として給与所得、株式の取得原価は2万円として取り扱われることになります。

- 権利を行使時、2万円(権利行使時の時価)の株式を1万円(権利行使価額)で取得することになります。

- ストックオプションの権利を行使して取得した株式を売却したタイミング

- 株式(取得原価は2万円)を3万円(売却時の時価)で売却することになります。

従って、差額の1万円が譲渡所得として取り扱われます。

- 株式(取得原価は2万円)を3万円(売却時の時価)で売却することになります。

ストックオプションの権利を行使した段階では、株式の購入費用を支出しているだけで、実際の収入はありませんが、所得税法上の所得が発生しているため、納税義務が発生します。

また、権利行使時の所得は所得税法上、原則、給与所得として取り扱われることになるため、最高税率が55%となります。

上記のストックオプションの例で考えると、権利を行使する場合において、

株式購入代金(10,000円×1株=10,000円)+所得税({20,000円-10,000円}×税率)

を用意する必要があります。

付与された者における税務上の取扱(税制適格ストックオプション)

原則的な取り扱いでは、キャッシュインがないにもかかわらず、納税義務が発生するため、権利行使時にまとまった資金を用意する必要があること、税率も高くなりがちになることから、例外的な取り扱いが用意されています。

- ストックオプションを付与されたタイミング

- 原則と同様、権利を付与されただけですので、税務上の課税関係は発生しません。

- 原則と同様、権利を付与されただけですので、税務上の課税関係は発生しません。

- ストックオプションの権利を行使したタイミング

- 権利を行使時、2万円(権利行使時の時価)の株式を1万円(権利行使価額)で取得することになります。

2万円の価値のあるものを1万円で取得できたということになりますが、株式の譲渡時まで課税関係が繰延られる事になります。従って、差額の1万円は所得として取り扱わず、株式の取得原価も実際に支払った1万円として取り扱われることになります。

- 権利を行使時、2万円(権利行使時の時価)の株式を1万円(権利行使価額)で取得することになります。

- ストックオプションの権利を行使して取得した株式を売却したタイミング

- 株式(取得原価は1万円)を3万円(売却時の時価)で売却することになります。

従って、差額の2万円が譲渡所得として取り扱われます。

- 株式(取得原価は1万円)を3万円(売却時の時価)で売却することになります。

ストックオプションの権利を行使した段階では、所得税法上の所得が発生しないため、納税義務を負いません。

また、株式売却時の利益は所得税法上、譲渡所得として取り扱われることになるため、税率が20%程度となるため、所得税法上、税金の額が少額となる傾向にあります。

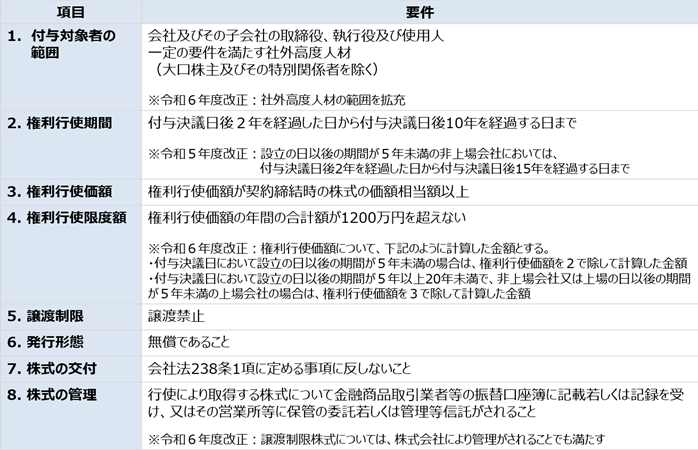

税制適格ストックオプションに該当するための主な要件は以下の通りです。

経済産業省ウェブサイトより

付与された者における税務上の取扱(まとめ)

税務上の取り扱いをまとめると以下の通りとなります。

| 税制適格ストックオプション | 税制非適格ストックオプション | |

| 権利付与時 | 課税なし | 課税なし |

| 権利行使時 | 課税なし | 原則 給与所得(最高税55%) 要納税資金 |

| 株式売却時 | 譲渡所得(税率 約20%) | 譲渡所得(税率 約20%) |

税制適格ストックオプションは税務上は優遇されているため、税制適格ストックオプションとして発行していることが一般的です。ただし、前述の通り、要件を満たすように付与条件を定めていく必要がありますので、専門家に相談の上で発行していくことが重要です。