珍しく、税務よりな話です。

中小企業事業者であれば、高頻度で耳に入る保険について、個人的な見解を記載します。

ちなみにですが、2025年10月時点、当社では保険商品のあっせんは行っていません。

法人保険で節税を!というセールストークは過去の話

かつては、法人保険に加入すれば、節税できますよ!と言われていました。即ち、支払った保険料のうち一部を損金算入(=税務上の費用)することで、その分、税金が抑えられるという話でした。

そのため、各生命保険会社は法人向けの節税商品を多く設計し、各経営者に販売をしている状況でした。

しかしながら、そんな状況に対して、金融庁からのメスが入り、節税目的で保険商品を販売することに規制がかかるようになり、ついには、2019年7月以降、経費にできる範囲が、保険商品の設計によって大幅に制限されるように制度が変更されています。

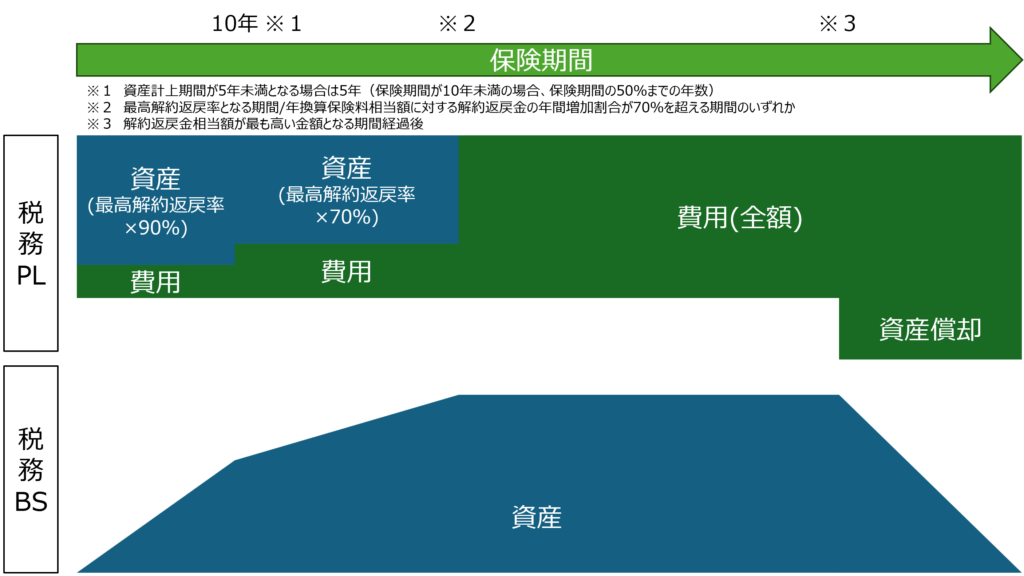

具体的には、最高解約返戻金率に応じて変更されており、表にすると以下の通りです。

※解約返戻金=解約時に受け取れるお金

| 最高解約返戻金率 | 損金範囲 |

| 50%以下 | 全額 |

| 50%超75%以下 | 契約期間の40%まで:支払う保険料のうち60% 契約期間の40%以降75%まで:全額 契約期間の75%以降:全額 |

| 75%超85%以下 | 契約期間の40%まで:支払う保険料のうち40% 契約期間の40%以降75%まで:全額 契約期間の75%以降:全額 |

| 85%超 | ※下記図を参照 |

役員保険は入るべき?

前提条件の理解

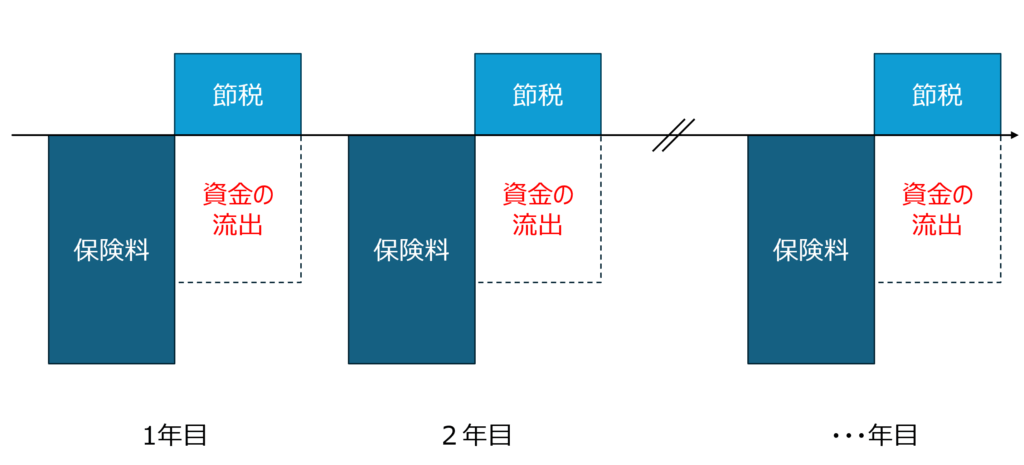

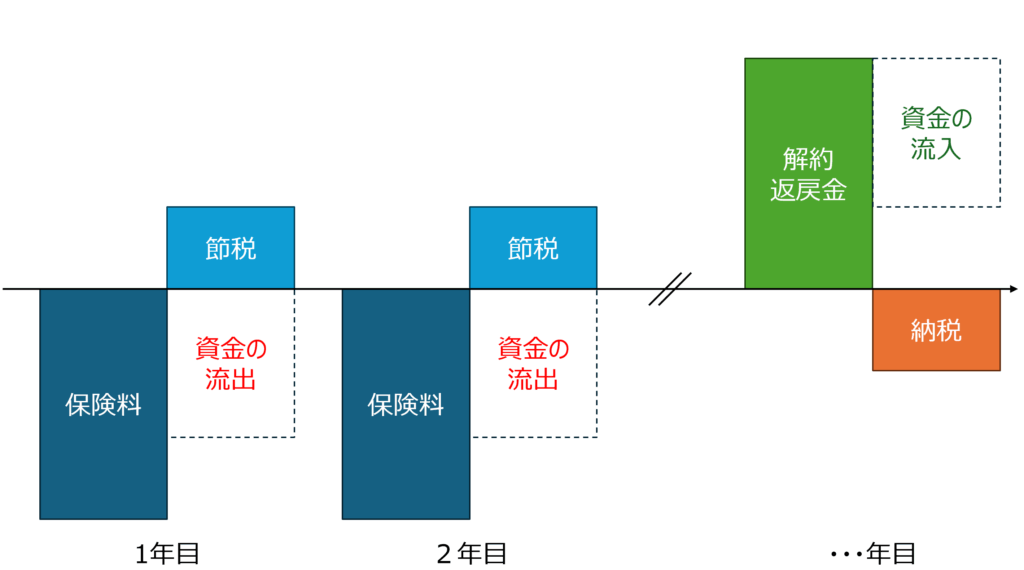

保険料のうち、一定の金額は損金算入できますので、役員保険によって法人税の支払いを抑制できる可能性はあります。その一方で、実際に毎年、保険料を支払う必要があり、支出は発生しますので、資金繰り的にはマイナスの影響があります。そして、資金繰りが実際に悪化した際に解約すると「支払保険料総額>解約返戻金」となった場合、損失が発生する可能性もあります。

また、解約時に受け取る解約返戻金は税務上、利益として取り扱われます。従って、利益に対して、税金がかかりますので、解約時の会社の経営状況によっては、節税メリットを十分に享受できない可能性があります。

個人的な考え

本来、保険は将来の不慮の事故・病気などに備えて加入するものです。即ち、もしものことがあったとき、残された配偶者やご子息・ご令嬢に対し、資金面の支援をできるようにするものです。

従って、法人であれ個人であれ、ご家族等の保証を目的として保険に加入することは必要と考えています。

一方で、一定程度の資産を保有されているような場合には、節税という観点も出てくるかと思いますが、以下の観点を考慮したうえで、10年以上先の目線を含めて、意思決定されると良いと考えています。

- 法律の改正に伴って、節税できる幅は狭められているため、保証内容含めて、商品選択は重要

- 保険料の支払いで資金繰り的にはマイナスの影響を及ぼすため、足下の資金繰りの安定度は下がること

- 短期的に資金繰りが悪化した際、解約によって損失が出る可能性があること

- 解約時に利益が出るため、解約時期によっては十分な節税メリットが見込めない可能性もあること