取締役・取締役会についての概略を記載します。

取締役会などの機関についての基礎知識はコチラを参照ください。

また、実際の検討を行う際は、各専門家にご相談の上でご検討ください。

取締役の被選資格

一部、兼任禁止事由、欠格事由がありますが、原則として取締役の被選資格は会社法上、存在しません。

従って、兼任禁止事由、欠格事由に該当しない限り、誰を選任しても問題ないということになります。

取締役の選任・解任

取締役の選任・解任は原則、株主総会の普通決議にて行われます(会社法339条・341条)。

なお、解任に関して、いつでも、理由を問わずに解任することができますが、正当な理由なく解任された取締役は会社に対して損害を賠償請求することができます(会社法339条2項)。

取締役の任期

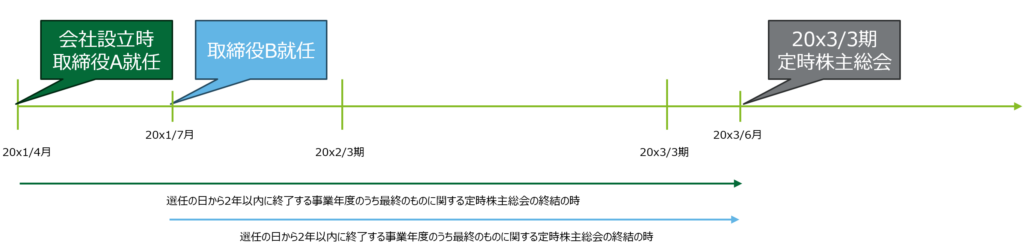

取締役の任期は原則として選任後2年以内に終了する事業年度のうち、最終のものに関する定時総会の終結の時までです(332条1項)。

下記のイメージ図の通り、就任して2年以内に期末を迎える会計年度の定時株主総会まで、という見方になります。

これは他の役員についても同じ考え方です。

なお、非上場会社(委員会設置会社を除く)の場合は10年まで伸張することができます(332条2項)。

取締役の就任、重任は株主総会決議、登記事項に該当しますので、決議漏れ、登記忘れに注意が必要です。

取締役の義務

善管注意義務・忠実義務

取締役と会社の関係は委任に関する規定に従うとされています(会社法330条)。

委任は「当事者の一方が法律行為をすることを相手方に委託し、相手方がこれを承諾することによって、その効力を生ずる。」(民法643条)と定義されており、「受任者は、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う。(善管注意義務)」(民法644条)。とされています。

善管注意義務とは、受任者の地位や職業に応じて、一般的に要求される注意を払うべき義務であり、一般的・抽象的な義務です。

また、「取締役は、法令及び定款並びに株主総会の決議を遵守し、株式会社のため忠実にその職務を行わなければならない。(忠実義務)」(会社法355条)。とされています。

競業避止義務

「取締役」が「自己または第三者のために」「会社の事業の部類に属する取引をしようとする場合」は、重要な事実を開示して、株主総会の承認(取締役会設置会社においては取締役会の承認)を受ける必要があります(会社法356条1項1号)。

利益相反取引の制限

取締役が自己または第三者のために会社と取引をしようとする時(直接取引)、会社が取締役の債務を保証することその他取締役以外の者との間において会社と取締役との利益が相反する取引をしようとする時(間接取引)、重要な事実を開示して、株主総会の承認(取締役会設置会社においては取締役会の承認)を受ける必要があります(会社法356条1項2号3号)。

任務懈怠(けたい)責任

役員等がその任務を怠った時、原則として過失があれば、会社に対して損害賠償責任を負うこととされています(会社法423条)。

上場ガイドラインにおける取締役等の被選資格

上場審査等に関するガイドライン(東京証券取引所)にて、以下の通り、審査項目が示されています。

新規上場申請者の役員の相互の親族関係、その構成、勤務実態又は他の会社等の役職員等との兼職の状況が、当該新規上場申請者の役員としての公正、忠実かつ十分な職務の執行又は有効な監査の実施を損なう状況でないと認められること。この場合において、新規上場申請者の取締役、会計参与又は執行役その他これらに準ずるものの配偶者並びに二親等内の血族及び姻族が監査役、監査等委員又は監査委員その他これらに準ずるものに就任しているときは、有効な監査の実施を損なう状況にあるとみなすものとする。

具体的なポイントとして、以下のような観点が挙げられます。

・取締役等の任期は適切か。

・実際には業務執行していない名目的取締役がいないか。

・役員のうち、同族役員が過半数を占めていないか。

・監査役等は同族関係者ではないか。

・常勤取締役が自社グループ以外の取締役等を兼任していないか。

・独立役員を採用しているか。

・非常勤取締役が多すぎないか。

取締役会の招集手続・決議

開催頻度

取締役会を設置している場合、3か月に1回以上、自己の職務の執行の状況を取締役会に報告しなければならない。とされているため、最低でも3か月に1回は開催する必要があります(会社法363条2項)。

招集手続

原則として、取締役会の日の1週間前までに各取締役に対して通知しなければなりません。ただし、取締役全員の同意がある場合には、招集手続を省略して取締役会を開催することは可能です。

決議

取締役会は取締役の過半数が出席し、出席取締役の過半数の賛成があることで成立します。株主総会と異なり、資本多数決ではなく、頭数多数決となっています。

定款に定めを設けることによって、取締役会の決議の省略の制度が設けられています。

類似のルールとして、株主総会の決議の省略制度がありますが、取締役会の決議の省略制度は株主総会の決議の省略制度と異なり、定款で定める必要があります。

監査役の参加

監査役には取締役会への出席義務・意見陳述義務があります。従って、監査役が出席を怠った場合、任務懈怠があったことに伴う損害賠償責任を負う可能性があります。また、監査役に対する招集通知を怠った取締役会の決議は無効と判断される可能性があります。

議事録の作成

取締役会を開催後、議事録を作成する必要があります。

議事録が書面で作成される場合には、出席した取締役及び監査役は署名(サイン)または記名押印しなければなりません。(会社法369条3項)

議事録が電磁的記録をもって作成されている場合、法務省令で定める署名又は記名押印に代わる措置(電子署名)を講ずる必要があります(会社法369条4項 会社法施行規則225条)。

取締役会の専決事項

取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができないとされています(会社法362条4項)。

- 重要な財産の処分及び譲受け

- 多額の借財

- 支配人その他の重要な使用人の選任及び解任

- 支店その他の重要な組織の設置、変更及び廃止

- 第676条第1号に掲げる事項その他の社債を引き受ける者の募集に関する重要な事項として法務省令で定める事項

- 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

- 第426条第1項の規定による定款の定めに基づく第423条第1項の責任の免除

「重要」な財産の処分及び譲受けと「多額」の借財

では、「重要」な財産、「多額」の借財の定義が問題となります。

最高裁の判決において、財産の代金の額(借財の額)、総資産や経常利益に対する割合、財産保有目的(借入目的)、従来の取り扱いを考慮し、相対的に決するほかない。とされています(最高裁判決平成6年1月20日)。